총량 관리 제외 및 자율 3종 관리방안 외 방안 나올까

차주 DSR 산정에 전세대출 포함시 "시장 충격 커"

포함된다면 별도 만기 나올 듯...부분 분할상환도 거론

차주 DSR 산정에 전세대출 포함시 "시장 충격 커"

포함된다면 별도 만기 나올 듯...부분 분할상환도 거론

|

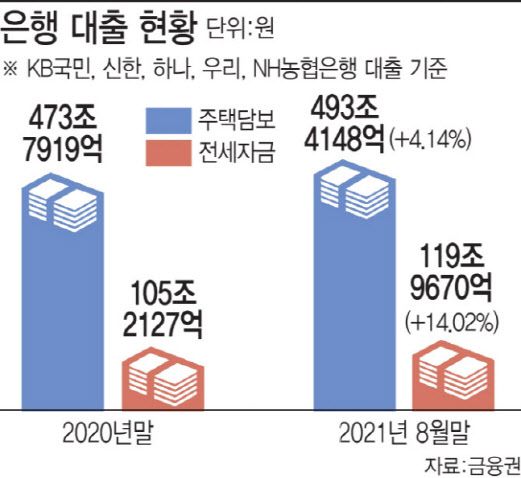

[이데일리 노희준 기자] 금융당국이 26일 가계부채 대책 발표를 앞두고 막판까지 고심하는 것은 뜨거운 감자 ‘전세대출’ 때문으로 알려졌다. 대표적 실수요자 자금이라 가계대출 총량규제 대상에서 제외하긴 했지만, 가계부채 관리를 위해서는 지금 상태로 놔두기도 어렵기 때문이다. 전세대출은 올해 5대 시중은행 가계대출 증가의 절반 가량을 차지하고 있다.

금융당국은 일단 불요불급한 전세대출의 실수요 외 사용은 막는다는 데까지 합의했다. 여윳돈이 있는 이들이 전세대출을 통해 ‘빚투’(빚내서 투자), ‘갭투’(미매와 시세차를 이용한 투자)에 나서는 것은 차단하겠다는 취지다. 이를 위해 5대 시중은행을 중심으로 자율적 합의를 통해 ‘전세대출 관리방안 3종 세트’도 이끌어냈다.

5대 시중은행은 최근 전세계약 갱신시 전세대출 한도를 전세보증금 증액 범위로 제한하고, 전세대출 신청을 임대차계약서상 잔금 지급일 이전까지만 하는 데 뜻을 모았다. 1주택 보유자의 전세대출은 비대면이 아니라 은행 창구에서만 신청 받기로 했다.

문제는 그 다음이다. 금융당국이 ‘전세대출 총량 관리 제외’ 및 ‘은행권 자율관리 3종 세트’ 선에서 그칠지 추가로 전세대출 규제를 내놓을지 불확실하다. 전세대출 실수요자 입장에서는 가장 우려스러운 부분은 차주 단위의 총부채원리금상환비율(DSR) 규제에 전세대출이 포함되느냐 여부다. 이 방안이 가장 시장 충격이 클 것으로 예상돼서다.

DSR은 주택담보대출, 신용대출, 카드론 등 개인이 받은 모든 금융권 대출의 연간 원리금 상환액이 해당 개인의 연소득에서 차지하는 비율이다. 현재 규제지역(투기지역·투기과열지구·조정대상지역)의 시가 6억원 초과 주택에 대한 담보대출이나 1억원 초과 신용대출에는 DSR 40%를 적용하고 있다. 전세대출은 현재 DSR 산정시 빠져있다. 해당 전세대출을 받을 때는 DSR를 고려하지 않고 젠세대출을 받은 이후 신용대출 등 다른 대출을 받을 때 기존 대출의 이자로만 반영하고 있다.

만약 차주 단위의 DSR 산정 때 전세대출이 포함된다면 원금까지 반영돼 해당 전세대출은 물론 추가 대출이 사실상 막힐 거라는 게 금융권 평가다. 실제 금융당국 관계자도 “2년 전세대출 만기를 그대로 반영하면 사실상 전세대출 자체부터 막힐 수 있을 것”이라고 말했다.

이 때문에 외려 전세대출이 DSR에 포함될 가능성이 낮다는 관측이 있다. ‘대출 절벽’을 가져올 것이라는 이유에서다. 만약 금융당국이 고심끝에 DSR 규제에 전세대출을 포함한다면 DSR 산정에 적용할 별도의 전세대출 만기를 결정할 것이라는 전망이다. 가령 통상 1년마다 갱신되는 마이너스통장(한도성 여신)도 DSR산정 때에는 만기를 7년으로 하고 있다. 만기가 길어질수록 해마다 갚아야 할 원리금이 줄어 대출 여력이 늘어난다.

일각에서는 전세대출의 일부 분할상환 의무화 방안도 거론된다. 현재 대부분의 전세대출은 이자만 갚다가 만기에 원금을 한꺼번에 갚는 방식으로 돼 있다. 앞으로는 전세대출의 일부에 대해 원금까지 나눠 갚는 분할상환 방식을 적용할 수 있다는 관측이다. 이밖에 전세대출의 보증기관 보증비율을 떨어트릴 수도 있다. 보증비율을 낮추면 은행이 리스크 관리 차원에서 금리를 올리거나 한도를 줄일 전망이다. 현재 시중은행은 한국주택금융공사(90%)이나 서울보증보험(100%), 주택도시보증공사(100%) 보증을 받아 전세대출을 내주고 있다.