[이데일리 김소연 기자] 한국투자증권은 27일 한국가스공사(036460)에 대해 실적과 비전 모두 변곡점을 맞이했다고 분석했다. 실적에 중요한 유가와 금리가 반등했고 수소산업 성장에 따른 수혜가 기대된다는 평가다. 투자의견 ‘매수’ 유지, 목표주가는 기존(4만3000원)보다 16% 상향한 5만원을 제시했다. 현재 한국가스공사 주가는 24일 기준 4만400원이다.

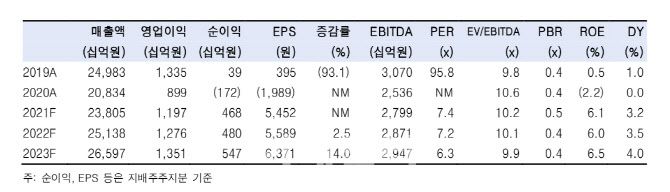

최고운 한국투자증권 연구원은 이날 보고서에서 “연간 영업이익은 전년 대비 33% 증가한 1조2000억원을 기록할 전망”이라며 “유가와 LNG 가격 상승에 힘입어 해외사업이 정상화되고 있다”고 분석했다. 이어 “국내 규제 사업은 운전자본 증가와 금리인상으로 무난한 실적 개선이 예상된다”며 “이에 따라 배당수익률은 3%를 회복할 것”이라고 전망했다.

수소사업 투자계획 구체화가 기대된다. 최 연구원은 “전력공기업 중에서 친환경에 대한 방향성이 가장 빠르게 자리잡았다는 점에서 가스공사 역할에 대한 재평가가 기대된다”며 “그동안 에너지 정책에 대한 불신이 유틸리티 업종의 디스카운트로 이어져왔으나 가스공사는 실적에 더 중요한 유가와 금리가 반등했고, 수소산업 성장에 따른 수혜가 기대된다는 점에서 차별화가 가능할 것”이라고 내다봤다.

최고운 한국투자증권 연구원은 이날 보고서에서 “연간 영업이익은 전년 대비 33% 증가한 1조2000억원을 기록할 전망”이라며 “유가와 LNG 가격 상승에 힘입어 해외사업이 정상화되고 있다”고 분석했다. 이어 “국내 규제 사업은 운전자본 증가와 금리인상으로 무난한 실적 개선이 예상된다”며 “이에 따라 배당수익률은 3%를 회복할 것”이라고 전망했다.

수소사업 투자계획 구체화가 기대된다. 최 연구원은 “전력공기업 중에서 친환경에 대한 방향성이 가장 빠르게 자리잡았다는 점에서 가스공사 역할에 대한 재평가가 기대된다”며 “그동안 에너지 정책에 대한 불신이 유틸리티 업종의 디스카운트로 이어져왔으나 가스공사는 실적에 더 중요한 유가와 금리가 반등했고, 수소산업 성장에 따른 수혜가 기대된다는 점에서 차별화가 가능할 것”이라고 내다봤다.

최 연구원은 “가스공사는 적정투자보수를 안정적으로 보장받는다. 요금 책정에서 일반 소비자 대상이 아닌 B2B 사업구조이기 때문에 정부의 간섭에서 비교적 자유롭기 때문이다”며 “LNG는 에너지 전환과정에서 신재생에너지를 보완할 수 있는 에너지원이다. 단기 실적은 정책적 리스크보다 유가의 향방에 더 영향받는다”고 설명했다.

|

자료=한국투자증권 |

이어 “하반기 유가가 배럴당 70달러 수준을 유지할 것으로 예상됨에 따라 시차를 두고 상반기 상승효과를 반영하게 되는 해외사업의 실적 개선은 지속될 것”이라고 전망했다.

목표주가는 수소사업 투자를 통한 재평가를 반영해 16% 상향 제시했다. 최 연구원은 “ESG(환경·사회·지배구조) 관점에서 탈탄소가 중요해지면서 해외사업의 장기 성장성에 의구심이 따랐다. 수소사업은 그동안의 디스카운트를 해소할 수 있는 주가 모멘텀”이라고 강조했다.

이어 “우리나라는 수입에 의존해야 하는 만큼 수소의 도입부터 중요하다. LNG와 마찬가지로 수소의 유통 밸류체인을 책임질 수 있는 가스공사는 규모의 경제 확보에 가장 적합한 주체다. 실적 턴어라운드와 수소경제 내 역할에 대한 기대감을 반영해 목표주가를 5만원으로 상향한다”고 말했다.