2Q, 공정 관리·계열사 투자 증가로 실적 선방

유가 회복으로 화공플랜트 발주 증가 예상

유가 회복으로 화공플랜트 발주 증가 예상

|

[이데일리TV 이지혜 기자] 플랜트 사업을 주력으로 하는 종합 엔지니어링 회사 삼성엔지니어링의 호실적이 전망된다. 대신증권은 8일 삼성엔지니어링에 대해 유가 상승과 안정적인 그룹사 물량 증가 등 주가 상승 모멘텀이 부각되고 있다며 목표주가를 기존 1만6000원에서 2만6000원으로 62.5% 상향했다.

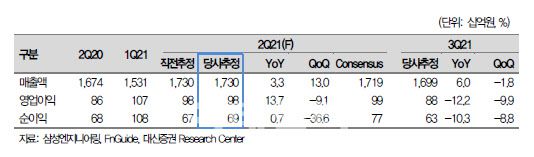

대신증권은 삼성엔지니어링(028050)의 2분기 매출액과 영업이익을 각각 전년 동기 대비 3%, 14% 증가한 1조7297억원, 975억원으로 추정했다. 이동헌 대신증권 연구원은 “코로나19(신종 코로나바이러스 감염증) 상황에서도 공정 관리 능력 향상과 내부적 비용 절감 노력으로 선방한 실적을 냈을 것”으로 판단했다.

그는 동사의 2분기 화공(화학공업)부문 매출총이익을 전년비 32% 증가한 839억원으로 예상했다. 코로나19 영향 축소와 원활한 공정 관리가 이루어졌다는 판단에서다. 비화공(비화학공업)부문의 경우 계열사 투자증가로 4% 증가한 985억원의 매출총이익을 기록했을 것으로 봤다.

최근 유가 회복으로 화공플랜트 발주도 증가할 전망이다. 이 연구원은 “상반기에 연간 수주 목표인 6조원의 절반 정도를 달성한 것으로 파악된다”며 “하반기에도 대규모 수주가 예상된다”고 말했다. 이어 “해외사업의 변동성도 낮아지고 있어 현재 발주 증가 기대감으로 오른 동사의 주가에 정당성이 부여된다”고 덧붙였다.