[머니투데이 전혜영 기자] [편집자주] 퇴직연금이 2005년 시행된 이후 16년이 흘렀다. 적립금 규모는 220조원에 육박한다. 하지만 수익률은 1~2%대를 벗어나지 못한다. 대부분의 가입자는 연금 대신 일시금 수령을 택한다. 퇴직연금은 최근 수익률 개선을 위한 ‘디폴트옵션’ 도입 논란이 한창이다. 퇴직연금을 둘러싼 현안을 살펴보고 해결방안을 찾아본다.

[계륵이 된 퇴직연금]<상>-② 세계에서 가장 빠른 속도로 고령화, 노후빈곤율 OECD 평균 3배

한국은 세계에서 가장 빠른 속도로 고령화하고 있다. 2017년 기준 고령화율 즉, 전체 인구 대비 65세 이상 인구비율은 14%를 초과해 이미 고령사회에 진입했다. 한국의 고령화율은 2000년경 세계 평균을 넘어선 후 그야말로 초고속으로 진행되고 있다. 2019년 고령화율 14.9%를 기록했다. 2040년에는 33.9%, 2067년은 46.5%로 치솟을 것으로 예상된다. 반면 세계 평균은 2019년 9.1%다. 2040년 14.1%, 2067년 18.6%이 될 것으로 추정된다. 2040년부터 한국의 고령화율이 세계 평균의 절반 이상 높은 수준을 유지하게 되는 셈이다.

[계륵이 된 퇴직연금]<상>-② 세계에서 가장 빠른 속도로 고령화, 노후빈곤율 OECD 평균 3배

|

고령화 속도는 세계에서 제일 빠르지만 노후 대비는 가장 더디다. 한국의 65세 이상 노인 빈곤율은 2018년 기준, 세계에서 가장 높은 수준인 43.8%에 달한다. 빈곤율은 소득이 중위소득(전체의 중간에 해당하는 소득)의 50% 미만인 계층이 전체 인구에서 차지하는 비율이다. 노후 빈곤율이 40%를 웃돈다는 것은 한국 노인의 절반 가량이 중위소득의 절반도 못 벌고 있다는 의미다. 한국의 노후 빈곤율은 OECD(경제협력개발기구) 34개국 평균 14.8%와 비교해서도 3배 가량 높다.

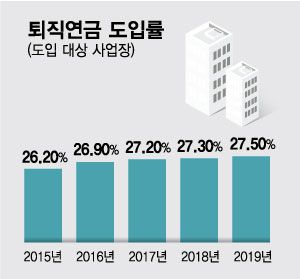

정부는 안정적인 노후 대비를 위해 이른바 ‘3층 노후대비책’을 강조한다. 국가가 운영하는 국민연금(공적연금)을 1층으로 하고 기업이 보장하는 퇴직연금(기업연금)을 2층, 개인이 직접 준비하는 개인연금을 3층으로 해 철저히 준비해야 한다는 것이다. 하지만 현재 2층인 퇴직연금부터 부실한 상황이다.

|

3층 연금을 공고히 해 고령화시대에 사회안전망 역할을 강화하기 위해서는 상품가입과 계약유지, 연금수령 등 단계별 소비자를 만족시킬 수 있는 제도 개선이 필요하다. 우선 연금 가입확대를 위해 현행 개인연금과 퇴직연금 합산 700만원 한도인 연금보험의 세제혜택을 소득이나 물가 수준을 반영해 적정 수준으로 강화하는 방안을 고려할 만 하다.

보험업계 한 관계자는 “우리나라도 미국 등 해외처럼 50세이상, 연소득 1억원 미만(총급여액 1억2000만원 미만)인 경우의 연금계좌에 대한 세액공제 대상 납입한도를 기존 300만원에서 700만원으로 인상해 내년까지 한시 적용하고 있지만 말 그대로 한시적으로 적용되는 규정이고, 미국에서는 확정기여(DC)형 5500달러 등을 적용하는 것보다 낮은 금액을 인정해주는 점이 한계”라고 말했다.

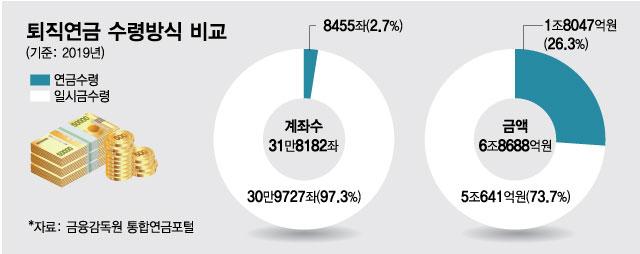

상품구조 측면에서는 장기간 가입을 유지할수록 장기유지보너스 등 혜택을 제공하는 구조로 개편하고, 고령화를 먼저 경험한 해외 국가의 사례를 벤치마킹하는 게 하나의 방법이다. 호주에서는 법정최저인출연령 이전에 일시금으로 퇴직연금을 수령하면 22%에 달하는 높은 세율을 적용하고, 영국도 2015년 이른바 연금자유화 이후 세율 0 ~ 45% 종합과세로 전환했다.

김세중 보험연구원 연구위원은 “스위스는 적립금의 25%(퇴직연금 펀드에 따라 50%까지 허용)까지만 일시금으로 수령할 수 있도록 하는 등 해외에서는 적립금의 일정비율까지만 일시금 수령을 인정하는 사례가 많다”며 “해외 사례를 참고해 사적연금을 장기간 유지하고 연금으로 수령하도록 유도하는 방안을 마련해야 한다”고 말했다.

전혜영 기자 mfuture@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>