[머니투데이 고석용 기자]

자산보다 빚이 많고 소득의 40% 이상을 빚 갚는 데 쓰는 고위험 소상공인이 19만가구를 넘어선 것으로 나타났다. 코로나19(COVID-19) 사태가 본격화된 지난해 3월 이후에만 76% 급증했다. 원래 자산에는 빚이 포함되는데, 자산보다 빚이 많다는 건 빚을 내서 부동산 등 자산을 산 게 아니라 생활자금 등으로 썼다는 뜻으로 풀이된다.

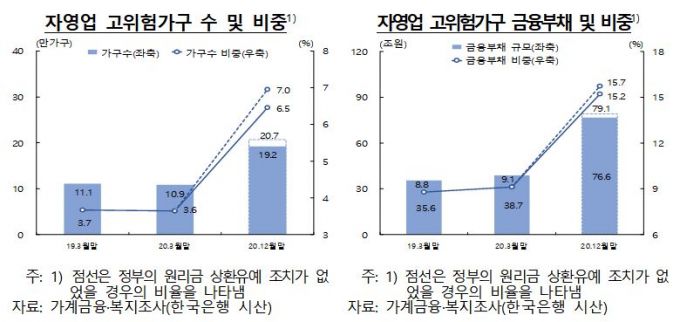

25일 한국은행이 발표한 금융안정상황보고서에 따르면 지난해 12월 기준으로 소득대비 원리금상환비율(DSR)이 40%를 넘고 자산평가액 대비 총부채금액(DTA)비율도 100%를 초과하는 고위험가구는 19만2000가구로 나타났다. 부채가 있는 자영업자 100명 중 6~7명 꼴이다.

고위험가구 수는 지난해 3월 코로나19 이후 급증했다. 3월말 10만9000가구이던 고위험가구 수는 9개월 만에 8만3000가구(76%) 늘었다. 한은은 "금융당국의 원리금 상환유예 조치가 없었다면 고위험가구 수는 20만7000가구로 늘어났을 것"이라고 설명했다.

|

오는 일요일 종료되는 수도권 사회적 거리두기 2단계, 5인 이상 모임금지 조치가 현행대로 2주간 연장된 12일 서울 용산구 이태원 길거리가 한산한 모습을 보이고 있다. /사진=김휘선 기자 hwijpg@ |

자산보다 빚이 많고 소득의 40% 이상을 빚 갚는 데 쓰는 고위험 소상공인이 19만가구를 넘어선 것으로 나타났다. 코로나19(COVID-19) 사태가 본격화된 지난해 3월 이후에만 76% 급증했다. 원래 자산에는 빚이 포함되는데, 자산보다 빚이 많다는 건 빚을 내서 부동산 등 자산을 산 게 아니라 생활자금 등으로 썼다는 뜻으로 풀이된다.

25일 한국은행이 발표한 금융안정상황보고서에 따르면 지난해 12월 기준으로 소득대비 원리금상환비율(DSR)이 40%를 넘고 자산평가액 대비 총부채금액(DTA)비율도 100%를 초과하는 고위험가구는 19만2000가구로 나타났다. 부채가 있는 자영업자 100명 중 6~7명 꼴이다.

고위험가구 수는 지난해 3월 코로나19 이후 급증했다. 3월말 10만9000가구이던 고위험가구 수는 9개월 만에 8만3000가구(76%) 늘었다. 한은은 "금융당국의 원리금 상환유예 조치가 없었다면 고위험가구 수는 20만7000가구로 늘어났을 것"이라고 설명했다.

이들이 보유한 금융부채 규모는 76조6000억원으로 나타났다. 지난해 3월말(38조7000억원)보다 두 배가량 증가한 규모다.

|

업종별로는 도소매업·운수·보건·개인서비스업 등 사회적 거리두기 등에 영향을 미친 업종들이 집중적으로 분포됐다. 소득분위별로는 1~3분위 중저소득층 비중이 59.1%로 다수를 차지했다.

엎친 데 덮친 격으로 국내 자영업자들의 채무상환능력은 전반적으로 낮아진 것으로 나타났다. 전체 자영업자의 DSR비율은 3월 말 37.1%에서 12월 말 38.3%로 높아졌다. 같은 기간 소득대비 부채(LTI)비율 역시 195.9%에서 238.7%로 상승했다. 두 지표 모두 도소매·숙박음식 등 대부분 업종에서 상승했고 소득별로는 저소득층에서 상승폭이 높았다.

한은은 "코로나19에 따른 매출 충격으로 자영업자의 채무상환 능력이 악화됐다"며 "특히 저소득 자영업자일수록 코로나19로 인한 자산대비부채비율, DSR, LTI, 등 재무건전성이 악화된 것으로 나타났다"고 밝혔다.

그러면서 "향후 매출충격이 지속되면서 원리금 상환유예가 종료되면 자영업자의 채무상환능력 악화가 가속화될 우려가 있다"며 "원리금 상환유예 종료 시 유예된 원리금의 분활상환 등 보완책 검토가 필요하다"고 강조했다.

고석용 기자 gohsyng@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>