|

- 전방산업 회복 대응 전년대비 투자 확대

- 2020년 배당성향 18%…향후 배당성향 20% 이상 유지

[디지털데일리 윤상호 기자] 삼성전기가 두 마리 토끼를 잡기로 했다. 작년보다 올해 투자를 늘린다. 배당성향을 전년대비 2%포인트 상향한다. 실적 성장이 뒷받침되지 않으면 투자와 배당은 양립이 쉽지 않다.

27일 삼성전기는 2020년 4분기 실적발표와 컨퍼런스콜을 실시했다.

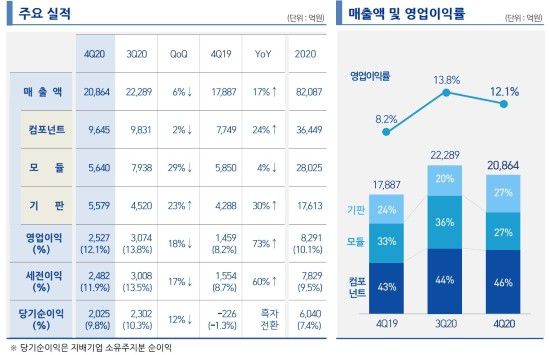

삼성전기 한국채택국제회계기준(K-IFRS) 연결기준 2020년 4분기 매출액과 영업이익은 각각 2조864억원과 2527억원이다. 매출액은 전기대비 6.4% 하락했지만 전년동기대비 16.6% 상승했다. 영업이익은 전기대비 17.8% 감소했지만 전년동기대비 73.2% 증가했다.

2020년 매출액과 영업이익은 각각 8조2087억원과 8291억원이다. 매출액은 전년대비 6.4% 영업이익은 전년대비 11.9% 늘었다.

적층세라믹콘덴서(MLCC) 시장이 살아났다. 5세대(5G) 이동통신과 비대면 경제 수혜를 입었다.

삼성전기는 '작년 4분기는 가동률 100% 수준으로 운영됐다. 가격은 안정세다. 1분기는 MLCC 비수기임에도 불구 비대면 수요와 스마트폰, 전장 등의 확대로 성장세가 이어질 전망'이라고 설명했다. 또 '삼성전기 출하량은 1%대 중반 수준으로 증가할 것'이라고 덧붙였다.

카메라모듈은 1분기 '갤럭시S21 시리즈' 효과를 기대했다. 삼성전기는 중저가폰 카메라모듈 시장도 진입했다. 올해는 중저가폰 관련 제품 매출액이 10%대 이상 증가할 전망이다.

삼성전기는 '거래선 플래그십 스마트폰 조기 출시로 관련 매출이 일부 작년 4분기 발생했지만 크지 않았다'라며 '1분기 플래그십 스마트폰 본격 양산과 보급형 진입 확대로 매출이 전기대비 전년동기대비 성장할 것'이라고 분석했다.

기판사업도 앞으로에 대한 기대감을 표했다. 애플리케이션프로세서(AP)와 중앙처리장치(CPU) 반도체용 패키지기판(FCBGA)이 강세다. 유기발광다이오드(OLED)용 경연성인쇄회로기판(RFPCB)도 좋았다. 삼성전자 경쟁사 덕을 보는 분야다.

삼성전기는 '생산성 개선 및 생산능력(캐파) 확대를 꾸준히 추진했다'라며 '2021년에도 수요가 지속적으로 증가할 전망'이라고 내다봤다.

삼성전기는 올해 투자를 확대한다. 작년 투자액을 공개치는 않았지만 작년보다 올해 더 쓰겠다고 했다. 작년 기준 삼성전기 부채비율은 56%다. 순차입금비율은 6%다. 경쟁사에 비해 재무건전성이 높다.

배당도 늘린다. 이날 삼성전기는 결산배당으로 주당 보통주 1400원 우선주 1050원을 현금배당한다고 했다. 배당성향은 18%다. 전년대비 2%포인트 상승했다. 2017년 이후 주당 배당금을 매년 상향했다. 향후 20% 이상으로 유지하겠다고 했다.

삼성전기는 '미중 무역갈등, 코로나19 확산 등 불확실한 요인이 있음에도 불구 삼성전기는 2021년에도 매출 성장을 달성할 수 있도록 하겠다'리고 강조했다.

<윤상호 기자>crow@ddaily.co.kr

- Copyright ⓒ 디지털데일리. 무단전재 및 재배포 금지 -