빅3, 4분기에만 130억弗 수주

공격영업에 3분기보다 2배 늘어

수주 증가에도 배값은 계속 하락

장기적으로는 수익성 악화 불가피

공격영업에 3분기보다 2배 늘어

수주 증가에도 배값은 계속 하락

장기적으로는 수익성 악화 불가피

|

연말 잇따라 수주 ‘잭팟’을 터뜨린 국내 조선 업계에 저가 수주 우려가 다시 고개를 들고 있다. ‘빅3’ 조선 업체인 한국조선해양(009540)·대우조선해양(042660)·삼성중공업(010140)이 하반기에 일감을 확보하기 위해 공격적인 영업을 벌이면서 나타난 현상이다. 전문가들은 저가 수주 경쟁이 당장 일감을 확보하는 데는 도움이 되겠지만 장기적인 수익성 악화로 이어질 수 있다고 우려하고 있다.

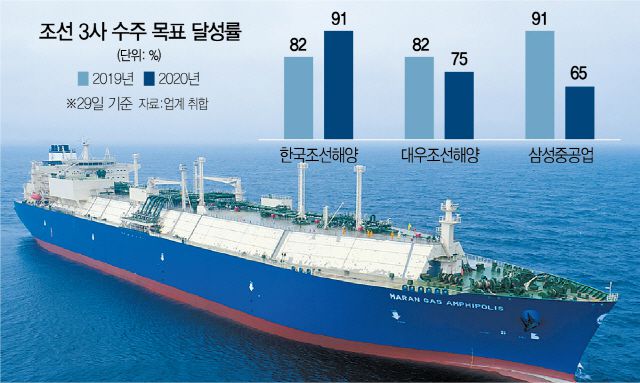

29일 조선 업계에 따르면 빅3 조선사는 올 4·4분기에만 130억 달러(약 14조 2,600억 원)을 수주했다. 3·4분기까지의 누적 수주액의 2배에 달하는 수준이다. 삼성중공업의 수주 목표 달성률은 지난 11월까지만 해도 13%에 머물렀지만 한 달 만에 일감을 쓸어담으며 65%까지 올랐다.

업계에선 공격 수주와 수익성 악화는 ‘동전의 양면’이라고 지적하고 있다. 공격 수주는 저가 수주를 동반할 수밖에 없고 저가 수주는 1~2년 뒤 배를 인도하는 시점에서 수익성 악화로 이어진다는 것이다.

전문가들은 수주 증가에도 불구하고 배값이 계속 내리는 점에 주목하고 있다. 선박 수주 가격을 가늠할 수 있는 조사 기관 클락슨의 신조선 가격지수를 보면 지난해 말 130포인트에서 최근 126포인트로 3.2% 하락했다. 이는 같은 규모의 선박 한 척당 가격이 130원에서 126원까지 내려갔다는 의미이다. 환율을 감안한 원화 선가는 8.2% 하락했다.

초대형원유운반선(VLCC)의 경우 달러 신조선가는 2019년 말 9,200만 달러에서 8,500만 달러로 700만 달러 (7.6%) 하락했고 원화 선가는 척당 132억 원 떨어졌다. 정동익 KB증권 연구원은 “같은 기간 VLCC의 후판 원재료비 감소는 22억 원에 그쳐 척당 110억 원의 손익 악화 요인이 발생한다”며 “이러한 저가 수주는 결국 수익성 악화의 부메랑으로 돌아올 것”이라고 말했다. 선박을 수주하고 제조하는 데 대개 2~3년 걸리는 점을 고려한다면 2020년 한창 낮은 가격일 때 수주한 물량들이 2022년 조선소 수익에 악영향을 미치게 되는 구조인 셈이다.

조선소들의 저가 수주의 배경에는 ‘조선소를 돌리려면 일감부터 따야 한다’는 현실론이 자리 잡고 있다. 양종서 수출입은행 선임연구원은 “올해 상반기 수주가 부진하면서 2022년 생산 물량이 부족한 상황이었다”면서 “일감이 없어 도크를 놀리기보다 인건비 등 운영비라도 건지기 위해서는 공격 수주에 나설 수밖에 없는 측면이 있다”고 말했다.

다만 내년 수주 여건이 올해보다는 개선될 것이라는 기대도 있다. 신종 코로나바이러스 감염증(코로나19) 사태로 얼어붙었던 발주 시장이 환경 규제 등의 영향으로 풀릴 것이라는 예상에서다. 유럽연합(EU)은 2022년부터 해운사도 온실가스 배출권 거래제에 포함시키기로 했다. 선주들은 기존 선박에 탈황 장치를 설치하거나 친환경인 액화천연가스(LNG) 선박 도입에 속도를 낼 것으로 보인다.

/한동희기자 dwise@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]