[아시아경제 이민지 기자] 하나금융투자는 11일 SK텔레콤에 대해 투자의견 매수와 목표주가 33만원을 유지했다. 이동전화 매출액 전망을 고려했을 때 내년엔 5G 관련주로 주가 상승이 기대된다는 판단에서다.

|

김홍식 하나금융투자 연구원은 “SK텔레콤 경영진은 최근 자회사 가치 부각에 집중하고 있지만 정작 5G에 대해선 보수적인 입장이다”며 “내년 5G에 대한 전 세계의 관심이 집중될 것으로 예상되는 만큼 경영진의 입장 변화와 수익성 개선으로 주가 상승이 이뤄질 것”이라고 전망했다.

|

현재 SK텔레콤은 자회사 가치에 주목하고 있다. 자회사 IPO 추진 목표 시가총액 합계는 15조원으로 20% 지분을 보유 중인 SK하이닉스 시가총액은 85조원에 달한다. 다만 시장의 반응은 냉소적이다. SK텔레콤 자회사 영업이익 기여도는 연간 3000억원에 불과하며 지분법 이익에 영향을 주는 SK하이닉스의 경우 배당금 유입분이 크지 않기 때문이다.

김홍식 연구원은 “SK하이닉스 배당 증가로 내년 SK텔레콤 중간배당이 상향 조정되거나 자회사 기업공개(IPO)시 상장 시가총액이 높게 형성돼야 자회사 가치에 시장이 주목할 것”이라며 “내년 하반기쯤 돼야 자회사 가치가 빛을 볼 것”이라고 말했다.

|

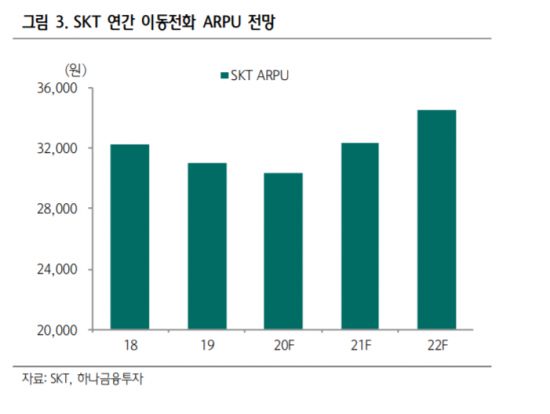

자회사보다는 SK텔레콤의 5G 가치가 중요한 때다. 현재 SK텔레콤은 5G 부문에서 적극적인 서비스 경쟁에 나서지 않고 있다. 다만, 퀄컴 등 글로벌 IT업체 동향과 정부 규제를 고려하면 내년부터는 보수적인 입장에서 벗어날 것으로 기대된다. 내년 5G 예상 가입자는 1200만명으로 상향될 것으로 예상된다. 서비스 가입자당 평균 수익(ARPU) 상승폭도 5%에 달할 것으로 전망된다.

김홍식 연구원은 “투자가들의 관심이 가장 높은 5G를 통해 의미 있는 매출 성과를 나타낼 것”이라며 “그간 국내외 네트워크 장비주 상승은 통신주 상승으로 연결됐음을 고려하면 내년 SK텔레콤의 의미 있는 주가 상승이 나타날 것"이라고 전했다.

이민지 기자 ming@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>