[서울=뉴스핌] 정윤영 기자 = NHN한국사이버결제(NHN한사결)가 테슬라모터스·애플에 이어 구글 결제서비스 제공에 나서면서 국내 전자결제 사업 점유율 1위 굳히기에 들어갔다. 업계에선 NHN한사결이 이번 협약을 발판으로 추격자인 토스(Toss), KG이니시스와 격차를 벌릴 것으로 예상했다.

지난달 28일 NHN한사결은 구글과 구글플레이 결제서비스 제공을 위한 계약을 체결했다고 밝혔다. NHN한국사이버결제는 전자지불대행서비스(PG·Payment Gateway), 부가통신업자(VAN·Value Added Network), 온·오프라인연계(O2O) 등 사업을 영위하는 전자금융업자다.

여기에 NHN한사결은 PG와 VAN 서비스를 제공하고 수수료를 수취하는 기존 사업모델에서 해외결제, O2O 서비스와 간편결제 시스템 개발 등 신사업을 강화하고 있다.

지난달 28일 NHN한사결은 구글과 구글플레이 결제서비스 제공을 위한 계약을 체결했다고 밝혔다. NHN한국사이버결제는 전자지불대행서비스(PG·Payment Gateway), 부가통신업자(VAN·Value Added Network), 온·오프라인연계(O2O) 등 사업을 영위하는 전자금융업자다.

여기에 NHN한사결은 PG와 VAN 서비스를 제공하고 수수료를 수취하는 기존 사업모델에서 해외결제, O2O 서비스와 간편결제 시스템 개발 등 신사업을 강화하고 있다.

|

NHN한사결에겐 이번 협약이 매출 증가, 수익성 개선, 해외 가맹점 유치를 위한 레퍼런스 효과 등 세가지 측면에서 긍정적이다.

우선 지난해 구글플레이의 국내 결제 금액은 총 6조원에 달했다. 올해 2분기 기준 NHN한사결의 월 결제금액이 2조1000억원임을 감안했을때 결제 금액이 증가폭이 가팔라질 것으로 예상된다.

다만 기존 고객들이 토스에서 NHN한사결로 전환하는 과정이 필요하기에 매출 증대 효과는 점진적으로 이뤄질 것으로 예상된다.

김재우 삼성증권 애널리스트는 "NHN한국사이버결제의 결제금액은 향후 1~2년에 걸쳐 시장 성장을 상회하는 속도로 늘어날 여지가 강화됐다"고 분석했다.

또, 해외 대형 가맹점의 경우 수수료가 국내사들에 비해 높기 때문에 수익성 개선을 기대할 수 있다. 글로벌 가맹점들의 경우 로컬 결제사를 선정할 때, 수수료보다도 결제 안정성을 우선시하기 때문이다.

NHN한사결 관계자는 "국내사의 경우 수수료 경쟁도 있고, 기술력 측면에 있어 특별한 차이가 없다. 반면 해외 가맹점의 수수료가 높은 이유는 해외 본사와 계약을 체결하기 때문에 보안 수준이 올라가고 유지하는데도 많은 신경을 써야한다"고 설명했다.

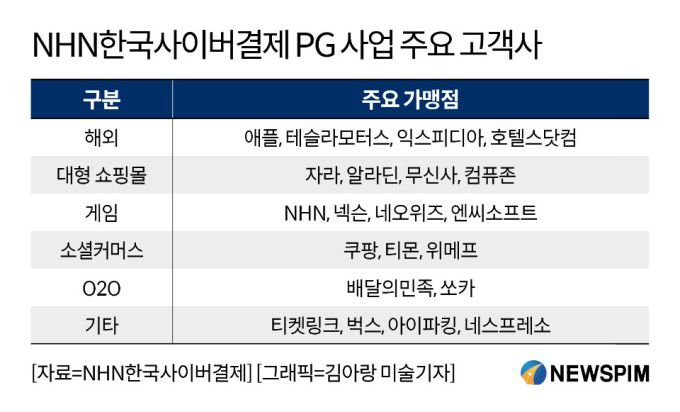

현재 NHN한사결의 해외 가맹점 매출 비중은 2분기 기준 전체 거래 대금에 10%에 달한다. 이 중 상당 부분이 애플과 테슬라에서 발생됐다. NHN한사결은 구글과의 계약을 통해 이를 15%까지 끌어 올리겠다는 구상이다.

NHN한사결 관계자는 "해외 가맹점 비중이 높아지면 수익성 개선을 기대할 수 있기 때문에 NHN한사결 역시 해외 결제사 비중을 끌어 올리려 노력 중"이라고 덧붙였다.

김 애널리스트는 "NHN한사결은 기업간거래(B2B)와 기업대개인(B2C)을 아우르는 결제 생태계 기반 확보에 있어서 결제사 중 가장 앞서 있고, 최근 온라인 결제 성장에 따른 수혜가 기대된다"며 "연이은 해외 대형 가맹점 유치에 따른 매출과 수익성 개선 효과가 기대된다"고 전망했다.

윤을정 신영증권 애널리스트는 "토스에서 등록해 놓은 카드들이 있기 때문에 올해는 변동사항이 크게 없을 수도 있다"라면서도 "내년에 본격적으로 서비스가 도입되면 NHN한사결의 점유율 격차가 벌어질 수 있다"고 내다봤다.

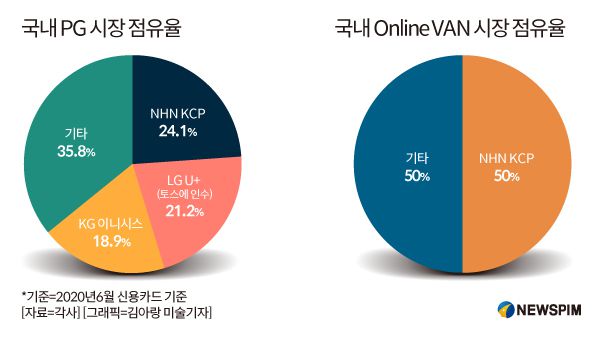

NHN한사결 관계자 역시 "점유율 1위로 올라선지는 약 1년정도 됐는데, 현재로선 수익성 개선보다도 2, 3위 업체와 시장 점유율 격차를 벌리는데 치중하고 있다"며 "확고한 1위가 목표"라고 강조했다.

|

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지