기내식·기내면세 매각 1조 확보

공적자금 2.2조 지원 받아 자금 숨통

화물 단가 상승·유가 하락 수익성 개선

다만 유상증자 주가 희석 우려도

공적자금 2.2조 지원 받아 자금 숨통

화물 단가 상승·유가 하락 수익성 개선

다만 유상증자 주가 희석 우려도

|

/KB증권 |

[헤럴드경제=김성미 기자]대한항공이 기내식·기내면세 사업 매각 등으로 코로나19 사태로 인한 유동성 위기를 빠르게 극복하고 있다는 평가를 받는다. 여기에 화물수송 증가, 저유가 호재 등으로 올해 컨센서스를 뛰어넘는 영업이익 달성도 가능할 것으로 전망된다.

3일 증권업계에 따르면 대항항공이 코로나19로 인한 항공업 구조조정의 수혜주로 꼽히고 있다. 이스타항공에 이어 아시아나항공의 새주인 찾기 무산, 티웨이항공의 유상증자 실패 등 대한항공을 제외한 항공사 대부분이 유동성 위기를 겪고 있기 때문이다.

대한항공은 국내 2위 사모펀드(PEF) 운용사 한앤컴퍼니에 기내식·기내면세 사업을 약 1조원에 매각한데다 산업은행·수출입은행·기간산업안정기금 등을 통해 약 2조2000억원의 공적자금을 지원받으면서 자금사정에 숨통이 틔었다.

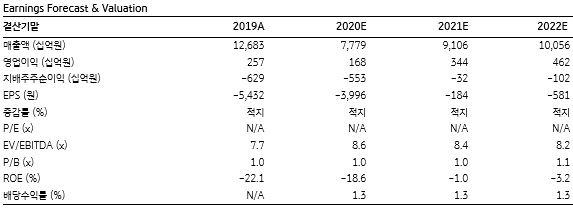

아울러 여객 수요는 여전히 회복되지 않았으나 화물 수송 증가, 유가 하락 등이 수익성 개선을 견인할 것으로 전망된다. 증권가는 대한항공이 올해 적게는 1600억원에서 많게는 2300억원의 영업이익을 낼 것으로 예상했다. 이는 전년대비 약 10~40% 감소한 수치지만 컨센서스(1150억원)는 크게 웃돌 것이란 전망이 우세하다.

KB증권은 “화물 수송량 증가, 화물단가 상승 등으로 추가 매출이 생겼고 인건비 등 고정비 절감, 운항 감소에 따른 연료 사용료 감소, 유가 하락 등이 비용 절감을 이끌고 있다”고 설명했다.

다만 목표주가와 투자의견은 갈리는 모습이다. 하나금융투자는 대한항공의 목표주가를 2만8000원으로, 투자의견은 매수를 유지했다. SK증권 또한 대한항공은 항공주 중 펀더멘털이 가장 매력적이라며 목표주가 2만4000원, 투자의견 매수를 제시했다.

KB증권은 목표주가를 1만9000원으로 하향하고 투자의견은 중립을 제시했다. 항공화물 업황이 예상보다 호조를 보이는 것은 긍정적이지만 유상증자로 기존 주식의 가치가 희석되는 점을 고려했다. 대한항공은 지난 5월 약 1조원 규모의 유상증자를 진행했다.

한편 대한항공은 지난달 29일 전 거래일보다 0.27%(50원) 오른 1만8850원에 장을 마쳤다.

miii03@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -