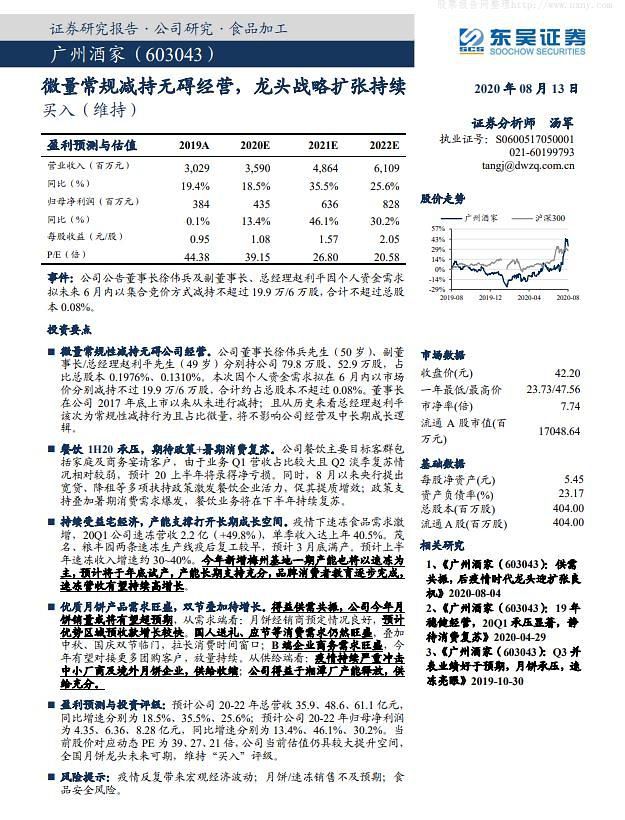

둥베이증권 투자의견 ‘매수’

※'중국 마이종목'은 주식시장에서 이슈가 되는 중국 종목을 소개하는 코너입니다. '마이'는 중국어로 '사다(買)'와 '팔다(賣)'를 모두 뜻하는 단어입니다. 영어로는 '나(My)'를 뜻하기도 하죠. 이 코너를 통해 아주경제 중국본부에서는 매일 독자들이 중국증시에서 궁금해할 만한 종목을 소개합니다. [편집자 주]

중국의 대표 화학주 화루헝성(華魯恒升, 상하이거래소, 600426)이 상반기 부진한 실적을 거뒀지만, 시장의 관심은 높아지고 있다. 원가 부분 경쟁력이 높아졌다는 이유에서다.

신종 코로나바이러스 감염증(코로나19) 사태로 국제 유가가 폭락해 제품 가격이 크게 하락했지만, 최근 화루헝성의 원가 관리 능력이 뚜렷해지면서 실적이 회복하고 있다는 분석이다.

|

중국의 대표 화학주 화루헝성(華魯恒升, 상하이거래소, 600426)이 상반기 부진한 실적을 거뒀지만, 시장의 관심은 높아지고 있다. 원가 부분 경쟁력이 높아졌다는 이유에서다.

신종 코로나바이러스 감염증(코로나19) 사태로 국제 유가가 폭락해 제품 가격이 크게 하락했지만, 최근 화루헝성의 원가 관리 능력이 뚜렷해지면서 실적이 회복하고 있다는 분석이다.

화루헝성이 새롭게 건설하고 있는 생산공장도 화루헝성의 경쟁력을 높이는 요인이다. 화루헝성은 “새로 건설되는 공장에서는 아디프산, 아마이드, 나일론 등이 생산될 것”이라고 설명했다.

이에 따라 둥베이(東北)증권은 화루헝성의2020~2022년 지배주주 귀속 순이익을 19.22억/24.40억/31.39억 위안으로 예상했다. 이는 각각 전년비 -21.66%/26.96%/28.66% 증가하는 수준이다. 같은 기간 예상 주당순이익(EPS)은 각각 1.18/1.50/1.93위안으로, 예상 주가수익배율(PE)은 22배/17배/13배로 전망했다

화루헝성에대한 둥베이증권의 투자의견은 ‘매수’로 제시됐다.

곽예지 기자 yejik@ajunews.com

곽예지 yejik@ajunews.com

- Copyright ⓒ [아주경제 ajunews.com] 무단전재 배포금지 -