신한금융투자 "팬데믹에 대한 수요는 이미 상반기에 반영"

[이데일리 이슬기 기자] 미국 OTT(Over the top) 업체 넷플릭스에 대해 하반기 실적 눈높이를 낮출 필요가 있다는 분석이 나왔다. 이미 신종 코로나 바이러스 감염증(코로나19)으로 인한 수혜는 상당부분 상반기에 반영이 됐다는 판단에서다.

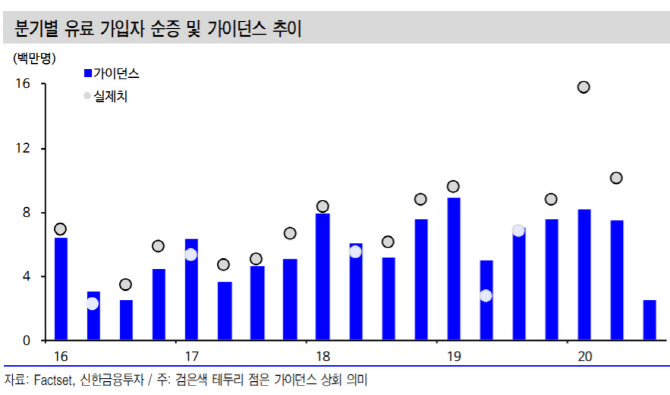

조용민 신한금융투자 연구원은 20일 보고서에서 “상반기 가입자 순증은 2586만명(이하 모두 전년 대비, 110.2% 증가)으로 유례없는 증가세를 기록했다”면서도 “코로나 사태가 장기간 지속되더라도 단기적 잠재수요에 대한 의문이 존재한다는 점에서 투자 시 보수적 접근을 추천한다”고 말했다.

앞서 넷플릭스는 2분기 매출액 및 EPS(주당순이익)가 각각 61억 5000만달러(+24.9%), 1.59달러(+165.0%)를 기록했다고 밝혔다. 이는 컨센서스를 각각 1.1% 상회, 12.6% 하회한 수치다. EPS 하회 이유는 △유로 부채 재평가손실(1억 2000만달러) △이영법인세 자산(2억 2000만달러) 영향이라는 분석이다.

조용민 신한금융투자 연구원은 20일 보고서에서 “상반기 가입자 순증은 2586만명(이하 모두 전년 대비, 110.2% 증가)으로 유례없는 증가세를 기록했다”면서도 “코로나 사태가 장기간 지속되더라도 단기적 잠재수요에 대한 의문이 존재한다는 점에서 투자 시 보수적 접근을 추천한다”고 말했다.

앞서 넷플릭스는 2분기 매출액 및 EPS(주당순이익)가 각각 61억 5000만달러(+24.9%), 1.59달러(+165.0%)를 기록했다고 밝혔다. 이는 컨센서스를 각각 1.1% 상회, 12.6% 하회한 수치다. EPS 하회 이유는 △유로 부채 재평가손실(1억 2000만달러) △이영법인세 자산(2억 2000만달러) 영향이라는 분석이다.

한편 코로나가 지속되면서 유료 가입자 순증은 1009만명(+273.9%)으로 기대치(가이던스 750만명, 컨센서스 821만명)를 크게 상회했다. 2분기 기준 역대 최대 순증폭이다.

조 연구원은 “콘텐츠 제작이 지연되면서 잉여현금흐름은 2분기 연속 순유입(9억달러)을 기록했다”며 “기대 이상으로 늘어난 가입자 수 덕분에 2020년 잉여현금흐름 가이던스를 기존 -10억달러에서 손익분기점으로 상향했다”고 밝혔다. 콘텐츠 제작은 지연되고 있으나 리드 타임이 길어 2020년 신규 콘텐츠 출시계획에는 차질이 없을 것이라고도 덧붙였다.

3분기 가입자수는 2016년 2분기 이후 최저 수준을 기록하는 한편 하반기엔 전반적으로 실적이 부진하리란 전망이다. 조 연구원은 “유료 가입자 수는 1억 9500만명으로 250만명 순증을 예상했는데 순증폭은2016년 2분기(220만명) 이후 최저 수준을 기록할 전망”이라며 “4분기에도 팬데믹 여파로 수요가 상반기에 선반영됐기 때문에 큰 폭의 순증을 기대하긴 어렵다”고 짚었다.

따라서 단기적 투자는 보수적으로 접근할 필요가 있다고 설명했다. 조 연구원은 “외부 활동 재개로 OTT 수요 감소, 신규 경쟁사들의 제작 재개로 콘텐츠 경쟁력 우위 약화가 우려된다”며 “투자 시 보수적 접근을 추천한다”고 말했다.

|