|

[아시아경제 구은모 기자] 넷플릭스(Netflix·NFLX US)가 2분기 지난 분기에 이어 시장기대치를 웃도는 가입자 수 증가세를 이어가며 호실적을 거뒀다. 다만 신종 코로나바이러스감염증(코로나19)의 충격에서 점차 회복되는 모습을 보이고 있어 하반기 가입자 증가 속도는 둔화될 것으로 보인다.

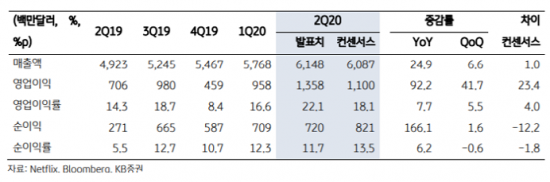

지난 16일(미국 현지시간) 넷플릭스는 2분기 실적발표를 통해 전년 동기(49억2000만달러)보다 25% 상승한 61억5000만달러(약 7조4000억원)의 매출을 기록했다고 밝혔다. 순이익은 7억2000만달러(약 8676억원)로 작년 2분기(2억7000만달러)에 비해 약 160% 급증했다.

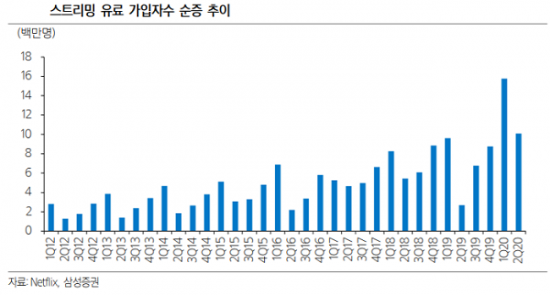

코로나19의 영향으로 플랫폼 이용자 수가 늘어나면서 2분기 가입자 순증은 1009만명으로 1분기 가이던스로 제시했던 750만명 대비 34.5% 증가했고, 제작 지연에 따른 콘텐츠 제작비용 절감으로 영업이익은 컨센서스 대비 23.4% 증가했다.

|

호실적에도 기대에 못 미치는 3분기 매출액 가이던스를 제시한 탓에 주가는 하락했다. 넷플릭스는 3분기 매출액 가이던스로 컨센서스보다 5.6% 줄어든 60억4000만달러를 제시했고, 이에 대한 우려와 실망감에 장외거래 기준 주가는 10% 이상 하락했다. 김준섭 KB증권 연구원은 넷플릭스가 3분기 가이던스를 시장 기대치에 비해 소극적으로 제시한 이유에 대해 “코로나19의 영향에서 벗어남에 따른 OTT 서비스에 대한 수요 둔화, 콘텐츠 공급 지연에 따른 기존 유료가입자 이탈 가능성이 작용했을 것”이라며 “그러나 무엇보다 1분기와 2분기의 가파른 가입자 성장세로 시장의 기대가 커진 것이 핵심 이슈로 보인다”고 분석했다.

|

연이어 시장 기대치를 웃도는 가입자수 성적표를 내놓으며 강한 상승 랠리를 이어온 넷플릭스는 숨 고르기 국면 진입할 전망이다. 그러나 온라인에 특화된 사업 구조, 오리지널 콘텐츠 라인업 등을 감안할 때 경쟁 우위는 당분간 이어갈 것. 최민하 삼성증권 연구원은 “제작 리드타임 등 고려했을 때 올해 오리지널 콘텐츠 출시에 미치는 영향은 제한적이고 다수의 국가에서 콘텐츠 제작이 재개되고 있는 점은 긍정적”이라며 “로컬 오리지널 콘텐츠는 각 국가에서 높은 화제성과 조회 수를 견인하고 있어 성숙 단계에 들어선 미주보다는 로컬 콘텐츠를 통한 현지화 전략으로 아태지역 등에서 신규 가입자 수를 늘려 시장 우려를 타개할 필요가 있다”고 분석했다.

넷플릭스의 주가 향방은 향후 한국 기술주의 주가에도 영향을 미칠 전망이다. 넷플릭스는 틱톡의 성장세가 놀랍다고 표현하며 디지털 영상 스트리밍 시장의 빠른 변화를 언급해 경쟁사보다 훨씬 빠른 콘텐츠 개발과 서비스 개선이라는 전략을 고수하겠다고 발표했지만 경쟁 심화에 따른 성장 둔화 우려가 제기되고 있는 상황이다.

김민정 하이투자증권 연구원은 “예상됐던 양호한 2분기 실적과 가입자 수 증가는 이미 주가에 상당 부분 선반영됐고, 하반기 성장 둔화 우려가 강화된 만큼 단기적인 투자심리 위축이 예상된다”며 “넷플릭스의 주가 흐름을 볼 때 그동안 주가가 급등한 한국 기술주 또한 하반기 이후 비대면 경제가 실적 개선으로 이어지지 못하는 모습을 보인다면 단기적인 주가 조정이 불가피할 것”이라고 내다봤다.

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>