[아시아경제 장효원 기자] 국제유가 급락과 신종 코로나바이러스감염증(코로나19) 여파로 에쓰오일(S-Oil)이 흔들린다. 실적 전망도 부진한데 지난 몇 년간 진행한 대규모 설비투자로 재무구조에도 적신호가 켜졌다.

|

◆'깜깜한' 올해 실적 전망

금융정보업체 에프앤가이드에 따르면 에쓰오일의 올해 1분기 영업수지 시장 전망치(컨센서스) 평균은 3684억원 손실로 전년 동기 대비 적자전환할 것으로 예상된다. 다만 컨센서스는 지난 2월부터 추정한 것으로 이달 들어 전망치를 내놓은 증권사들의 영업손실 예상 수준이 4000억~8880억원인 것을 감안하면 실제 적자 규모는 더욱 커질 전망이다.

에쓰오일의 손실 원인은 국제유가 급락과 코로나19로 인한 수요 위축에서 비롯된 정유제품 가격의 약세다. BNK투자증권에 따르면 올 1분기 복합정제마진은 배럴당 -8.5달러로 급락했다. 제품을 팔수록 손해를 보는 구조가 된 셈이다.

유가 급락으로 재고평가손실도 발생할 전망이다. 지난해 말 기준 에쓰오일의 재고자산은 3조1960억원이다. 대신증권은 1분기 약 3000억~4000억원 수준의 재고평가손실이 발생할 것으로 추산했다. 특히 정유 4사 중 에쓰오일만 재고를 선입선출법으로 회계처리하고 있어 타사 대비 평가손실 폭이 클 전망이다.

황유식 NH투자증권 연구원은 "단기적으로는 코로나19에 의한 제품 수요 감소로, 장기적으로는 전기차시장 확대에 따른 휘발유 수요의 구조적 감소가 예상된다"며 "중국과 중동 등의 글로벌 정제설비 증설 확대로 정유제품의 공급과잉은 심화될 것"이라고 말했다.

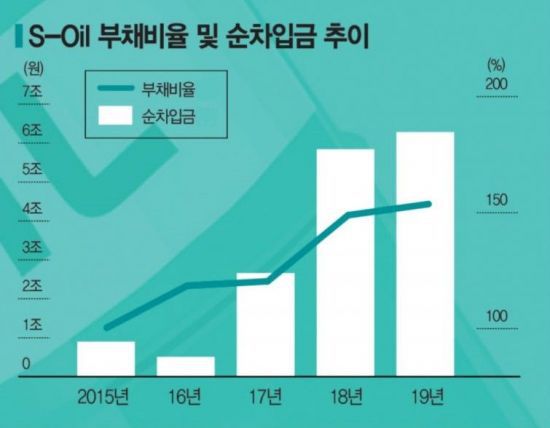

◆번 돈 절반 이자로… 재무구조 '빨간불'

실적이 부진한 데다 재무상황도 그리 좋지 못하다. 울산에 복합화학설비를 짓기 위해 2015년부터 2018년까지 4조7890억원을 투입하면서 부채가 증가했기 때문이다.

2015년 100.4%던 에쓰오일의 부채비율은 지난해 153.7%로 늘었다. 같은 기간 순차입금도 8976억원에서 6조2811억원으로 껑충 뛰었다. 이자비용도 지난해 1873억원으로 2015년 358억원 대비 423.2% 급증했다. 지난해 전체 영업이익 4200억원의 45%가량을 이자로 지출한 셈이다.

울산 복합화학설비는 잔사유고도화설비(RUC)와 올레핀다운스트림설비(ODC)다. 원유 정제 후 남는 잔사유에서 프로필렌, 휘발유 등을 추출하는 설비와 프로필렌으로 폴리프로필렌(PP), 산화프로필렌(PO) 등을 생산하는 시설이다.

재무부담을 안고 설비투자를 진행했지만 결과는 예상에 미치지 못했다. 업계에 따르면 올해 RUC·ODC에서 발생할 영업이익은 1200억~2200억원 수준으로 전망된다. 에쓰오일은 설비 투자 당시 회수기간을 6년으로 잡았다. 연평균 8000억원 수준의 이익이 발생해야 하는 셈이다.

이에 신용등급도 위태로워졌다. 지난달 31일 국제 신용평가사 스탠더드앤드푸어스(S&P)는 에쓰오일의 등급 전망을 '부정적'으로 조정했다. 또 한국기업평가는 에쓰오일의 연결 기준 조정순차입금/상각전영업이익(EBITDA)이 1.5배를 초과하는 상태가 지속되는 경우 등급 하향을 검토하겠다고 밝힌 바 있다.

지난해 말 기준 순차입금에서 유산스차입금을 뺀 에쓰오일의 조정순차입금은 3조9376억원이고 EBITDA는 1조325억원이다. 조정순차입금/EBITDA는 3.81배다. 2018년 3.5배보다 증가한 수준이다.

송수범 한국기업평가 수석연구원은 "2017년 이후 RUC·ODC 투자로 재무부담이 증가하고 있다"며 "7조원 규모의 2단계 설비 투자 시기가 향후 재무안정성에 상당한 영향을 미칠 것"이라고 분석했다.

장효원 기자 specialjhw@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>