|

[아시아경제 구은모 기자] 퀄컴(Qualcomm)에 대해 신종 코로나 바이러스 감염증과 계절적 요인 등으로 단기적으로는 업황이 위축될 수 있다는 우려가 제기되고 있다. 그러나 하반기부터는 5세대 이동통신(5G) 성장동력이 본격화될 전망이다.

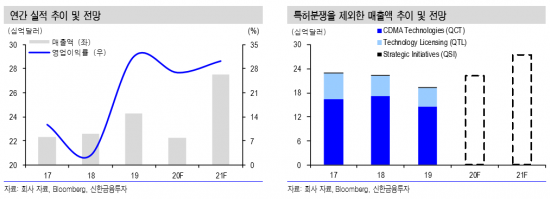

9일 신한금융투자에 따르면 퀄컴의 2020 회계연도 1분기(2019년 10~12월) 매출액은 전년 동기 대비 5% 증가한 51억달러, 비일반회계기준(non-GAAP) 주당순이익(EPS)는 0.99달러를 기록해 시장 컨세서스를 상회했다.

칩설계사업부(QCT) 매출액은 전년 동기 대비 3% 감소한 36억달러로 양호한 실적을 기록했다. MSM(Mobile Station Modem, 모바일 AP·통신칩 포함) 출하량은 1억6000만개로 가이던스에 부합했으며, 5G 스마트폰 출시에 따라 스냅드래곤 5G 플랫폼 채택이 늘어나면서 평균판매단가(ASP)는 소폭 상회했다.

캐시카우 역할을 수행하는 라이선스사업부(QTL) 매출액은 14억달러로 전년 동기 대비 38% 늘어나며 전체 실적을 견인했다. 화웨이를 제외한 주요 스마트폰 업체들과 의 5G 라이선스 계약이 80건으로 증가했고, 기존 계약의 연장도 성사됐다.

2020 회계연도 2분기 가이던스는 매출액 49~57억달러로 컨센서스에 부합했다. 신종 코로나 바이러스 영향을 반영해 가이던스 범위가 넓어진 것으로 판단된다. 연간 5G 스마트폰 출하 전망치는 기존 1억7500만~2억2500만대를 유지했다.

단기적으로 업황 위축에 대한 우려는 부각되고 있지만 5G 성장동력은 하반기에 본격화될 전망이다. 김형태 신한금융투자 연구원은 “5G 스마트폰 출하 증가로 QCT 부문의 평균 ASP 상승이 예상되고, QTL 부문 라이선스 계약 증가는 퀄컴의 기술 우위가 지속되고 있음을 방증하며, 미래 성장동력인 전장 분야의 수주액도 70억달러로 늘어나 성장세가 지속되고 있기 때문”이라고 설명했다. 그는 “최근 발표한 자율주행 플랫폼이 미 반영된 것을 감안하면 하반기 외형 성장 기대감이 확대될 가능성이 크다”고 덧붙였다.

|

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>