|

[아시아경제 구은모 기자] 신한금융투자는 퀄컴(Qualcomm)에 대해 글로벌 스마트폰 시장의 성장과 5G 연계 수요 확대에 따른 수혜를 기대해 볼 만하다고 평가했다.

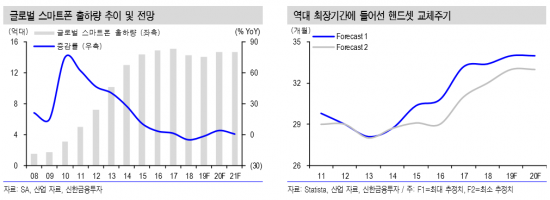

김형태 신한금융투자 연구원은 15일 보고서에서 글로벌 스마트폰 시장의 성장으로 퀄컴의 수혜가 기대된다고 분석했다. 김 연구원은 “5G 상용화가 장기화된 교체 수요를 자극하고, 주요국 통신사들의 공격적인 보조금 집행이 5G 스마트폰 구매 촉진을 주도하고 있다”며 “내년 글로벌 스마트폰 출하량은 15억대에 도달하며 성장세가 재개될 것”이라고 전망했다. 그러면서 “5G 통합 솔루션, 검증된 레퍼런스 확보, 제품 다변화를 추진 중인 퀄컴의 스냅드래곤 시리즈의 독보적인 경쟁우위가 예상된다”고 했다. 칩 설계(QCT), 라이선스(QTL) 매출액은 올해 192억달러에서 2021년 270억달러까지 연평균 19%의 외형성장을 거둘 것으로 전망했다.

|

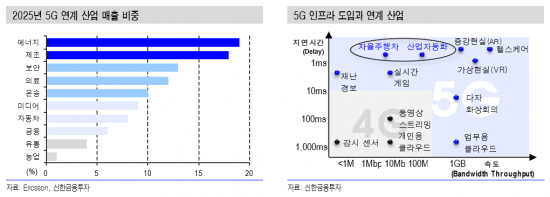

5G 연계 수요도 기대할 만하다는 평가다. 5G 연계 산업은 1조3000만달러 이상의 부가가치 창출이 예상되는 상황에서 퀄컴은 제조·에너지·물류·헬스케어, 혼합현실(XR) 등 다양한 산업에서 4G로 구현될 수 없는 밀리미터파(mmWave)급 연계 수요에 대비해왔다. 김 연구원은 “스냅드래곤 5G 모바일 플랫폼은 이미 상용화된 Sub-6와 mmWave를 동시 지원하도록 설계돼 연계 수요가 본격화되는 시점에서 경쟁사 대비 높은 활용도가 부각될 것”으로 전망했다.

5년간의 성장 정체 국면을 통과하고 있어 중장기적 매수관점의 접근이 유효하다는 분석이다. 현재 주가는 2021년 예상 주가수익비율(PER) 14.3배로 동종업계 평균 14.1배와 유사하다. 김 연구원은 “가격 할증 정당성 부여와 투자의견 ‘매수’를 권고한다”며 “이는 AP시장 경쟁우위, 선제적 5G 연계기술 확보, 애플 특허 분쟁 종료 및 라이선스 사업 정상 궤도 진입에 기인한다”고 설명했다.

|

퀄컴은 1985년 설립된 미국 소재 글로벌 AP(Application Processor)시장 1위 기업이다. 동사는 스마트폰 핵심 칩인 AP(스냅드래곤 시리즈)뿐만 아니라 RF 모듈, 안테나까지 통합 솔루션을 제공하는 유일한 기업이다. 주력 분야는 칩 설계(QCT)와 라이선스(QTL) 사업이며, 2019회계연도 기준 매출 비중(특허분쟁 제외)은 QCT(146억달러) 74%, QTL(46억달러) 25%다.

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>