[머니투데이 이태성 기자] [케이엠더블유 3분기 실적 실망감+4분기 우려 겹치며 주가 하락…"2020년 더 큰 수혜 가능" 증권사들 매수 권고]

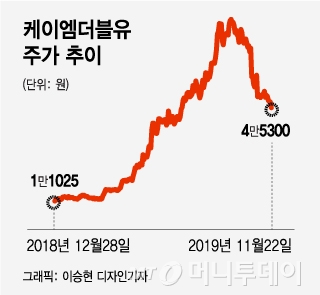

5G 대장주로 꼽히며 한때 코스닥 시가총액 순위 3위까지 올랐던 케이엠더블유가 두 달여 만에 주가가 반토막났다. 3분기 실적이 시장 전망에 미치지 못했고 4분기마저 전망이 좋지 않다는 관측이 나온 영향이다.

그러나 증권업계에서는 2020년 성장 기조가 확실한 만큼 다시 반등할 가능성이 높다고 보고 있다. 일부 증권사들이 목표주가를 낮춰잡긴 했지만 케이엠더블유에 대해 모두 매수 전략이 유효하다고 권고하고 있다.

|

그러나 증권업계에서는 2020년 성장 기조가 확실한 만큼 다시 반등할 가능성이 높다고 보고 있다. 일부 증권사들이 목표주가를 낮춰잡긴 했지만 케이엠더블유에 대해 모두 매수 전략이 유효하다고 권고하고 있다.

케이엠더블유는 지난 22일 코스닥 시장에서 4만5300원으로 마감했다. 지난 9월24일 기록한 고점(8만100원) 대비 절반 가까이 하락한 수준이다. 지난해 12월 26일 기록한 저점이 9725원이었다는 것을 고려하면 여전히 높은 수준이나 최근 두달여의 하락세가 가파른 것이 사실이다.

케이엠더블유는 전 세계를 대상으로 이동통신 기지국에 장착되는 각종 장비 및 부품류 등을 생산, 판매하는 회사다. 5G장비 업계에서 핵심기술로 인정받고 있는

대량 다중 입출력(Massive MiMo) 기술이 적용된 네트워크장비(MMR)와 초소형 필터(Micro Bellows Filter)를 통해 5G 관련주로 부각됐다.

5G 장비주 열풍에 힘입어 케이엠더블유의 실적은 눈부시게 성장했고 주가 역시 가파르게 상승해 연초 88위에 불과하던 시가총액 순위는 3위까지 올랐다. 그러나 케이엠더블유 주가는 10월 급락세로 돌아섰다. 상반기의 압도적인 실적 성장세가 3분기 다소 완만해지며 10월 이후 주가 조정을 받았는데, 이 폭이 생각보다 컸다. 시총 순위는 9위까지 내려왔다.

케이엠더블유 매출의 절반 정도를 차지하는 노키아가 부진한 3분기 실적을 내놓으며 충격을 줬다는 지적이다. 노키아의 실적 부진으로 케이엠더블유에 단가 인하 압력이 강해질 것이란 우려가 작용한 것이다. 3분기 케이엠더블유의 영업이익 역시 전분기 대비 4% 늘어나는데 그쳐 시장에 실망을 안겼다.

주가 급락에 증권가들은 케이엠더블유의 목표가를 낮췄다. 대신증권은 케이엠더블유의 목표주가를 기존 8만2000원에서 7만5000원으로 하향했고, 한국투자증권도 10만원에서 8만원으로 낮췄다.

한경래 대신증권 연구원은 "글로벌 업체와의 통신 장비 계약 특성상 장비 단가 하락은 불가피하나 인하 폭과 속도가 예상보다 빠르게 진행되는 것으로 추정된다"라며 "올 상반기의 압도적인 실적 성장세가 하반기에 다소 주춤하며 주가가 조정을 받는 중인데 4분기 실적은 3분기 대비 역성장이 불가피하다"고 밝혔다.

그러나 증권업계는 여전히 케이엠더블유에 대해 매수 전략을 권고하고 있다. 2020년 성장세 자체는 이어갈 것이 확실하다는 이유에서다. 대신증권은 2020년 해외 5G투자가 본격화되면 케이엠더블유의 수혜 정도가 가장 클 것으로 전망한다.

2020년 상반기 일본 5G 투자 시 후지쓰와의 JDM 계약으로 MMR 장비 공급 가능성, 라쿠텐향 RRA장비 공급, 노키아 통한 부품 공급 등으로 국내 5G 투자 사이클 대비 비슷하거나 더 큰 규모의 수혜 가능하다는 분석이다.

하나금융투자의 경우 주가 하락에도 불구하고 목표주가를 9만원에서 10만원으로 올렸다. 김홍식 하나금융투자 연구원은 "4분기 실적이 썩 좋지 않지만 이미 주가에 기반영된 상황이라고 보면 연말 출현할 호재에 주가가 반응할 공산이 더 크다"며 "공매도가 공포심을 자극하는 상황이지만 해외에서 큰 이익 성장을 시현할 것이란 점을 보고 긴 호흡으로 매수 접근할 필요가 있다"고 덧붙였다.

이태성 기자 lts320@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>