|

[아시아경제 구은모 기자] KB증권은 애플(APPLE)에 대해 내년에는 5G 유기발광다이오드(OLED) 아이폰에 대한 기대가 확대될 것으로 전망했다.

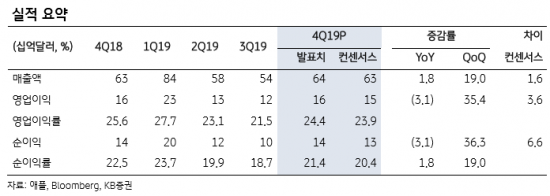

김동원 KB증권 연구원은 31일 보고서에서 애플이 올해 4분기(2019년 7~9월) 매출액은 640억달러, 영업이익은 156억달러(OPM 24.4%)를 기록하며 컨센서스 주당순이익(EPS)을 8% 상회했다고 전했다. 아이폰 판매액은 지난해 같은 기간과 비교해 9% 하락한 334억달러, 아이폰 출하량은 15% 줄어든 4080만대, 평균판매단가(ASP)는 4% 증가한 816달러 로 추정했다.

애플은 실적 컨퍼런스 콜에서 아이폰11의 판매가 견조한 흐름을 보인다고 밝혔다. 서비스 매출은 전년 동기 대비 18% 증가한 125억 달러, 웨어러블·홈·액세서리는 54% 성장한 65억달러를 기록해 전 사업부 견조한 실적을 기록했다. 1분기(2019년 10~12월) 가이던스 매출액은 전년 동기 대비 5% 증가한 855억~895억달러로 시장 컨센서스 865억달러를 상회했고, 매출총이익률(GPM)은 37.5~38.5%를 제시했다.

애플의 주가는 연초 대비 54% 상승했다. 김 연구원은 “지난해부터 시작된 아이폰 판매 역성장에도 불구하고 주가 상승이 이뤄지고 있는 것은 대규모 자사주 매입, 서비스 신규 사업 성장 기대, 예상을 상회한 아이폰11 실적 때문으로 판단된다”고 분석했다.

내년에는 5G OLED 아이폰에 대한 기대가 확대될 전망이다. 김 연구원은 “내년 애플은 상반기 저가형 스마트폰, 하반기 큰 폭의 하드웨어 변화가 있는 5G OLED 아이폰을 출시할 것으로 예상된다”며 “내년 아이폰 출하는 전년 대비 17% 성장한 2억1000만대로 전망된다”고 했다. 이어 “자사주 매입과 아이폰 판매 실적 개선으로 자기자본수익률(ROE) 상승이 예상되지만 신규 서비스 비용 증가는 실적에 부담 요인으로 작용할 것”으로 내다봤다.

리스크 요인으로는 신규 서비스 비용 증가와 미·중 무역 합의의 지연 등이 지적됐다.

|

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>