-'생산적 금융 원년'이지만, 밸류업·리스크 관리 동반해야

|

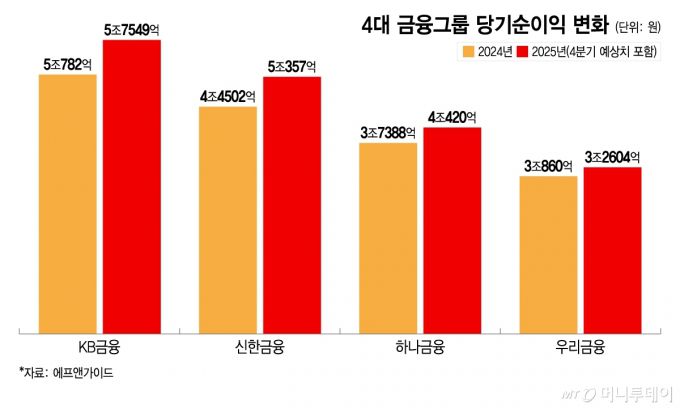

4대 금융그룹 당기순이익 변화/그래픽=이지혜 |

KB·신한·하나·우리금융 등 4대 금융그룹의 지난해 당기순이익이 역대 최대치를 경신할 것으로 예상된다. 최근 코스피 지수가 5000을 넘어서는 등 증시 활황으로 비이자이익이 크게 늘어난 것으로 보인다. 금융권에서는 올해는 '생산적 금융의 원년'을 맞아 가계대출 대신 기업 부문의 투자와 대출로 체질개선의 시험대가 될 것으로 보고 있다.

25일 금융정보업체 에프앤가이드에 따르면 4대 금융그룹의 지난해 당기순이익은 합계 18조931억원으로 추정된다. 전년 동기 16조3532억원 대비 10.6% 증가한 규모로 연간 기준 역대 최대치다.

견고한 이자수익과 더불어 비이자이익 성장세가 돋보였다. 4대 금융지주 비이자이익은 지난해 3분기 누적 기준 10조3756억원을 기록했다. 3분기 만에 전년 연간 실적 (10조9391억원)에 육박하는 수준을 달성해, 4분기 수치를 합산하면 12조원을 넘어설 것이라는 전망이 나온다.

한 금융지주 관계자는 "은행의 홍콩H지수 ELS 과징금 추정치를 일부 충당금에 반영했음에도 불구하고 지난해 증시호황 등에 힘입어 증권사 등 비은행 계열사의 실적이 개선됐다"라며 "은행도 대출 성장폭은 줄었지만, 이자수익 상승세는 이어지고 있다"고 말했다.

금융권에서는 주택담보대출 등 가계대출을 축소하고 기업에 자금공급을 늘리는 생산적 금융으로의 체질개선이 올해 실적의 향방을 가를 것으로 보고 있다. 4대 금융은 KB국민 93조원·신한 93조원·하나 84조원·우리 73조원 등 343조원 규모의 생산적 금융 지원방안을 발표했다.

금융권은 정책방향에 공감하면서도 기업대출과 관련해 추가적인 규제완화가 필요하다고 보고 있다. 실제 4대 은행(KB·신한·하나·우리)은 지난해 가계대출 성장폭을 전년보다 줄이면서도 기업대출은 더 큰 폭으로 줄였다. 가계대출 성장폭은 2024년 35조7126억원에서 25조3039억원으로 줄었고, 기업대출은 2024년 46조5576억원에서 2025년 17조9658억원으로 성장폭이 절반 이하로 떨어졌다.

금융위원회는 올해부터 주택담보대출 RW(위험가중치)의 하한을 기존 15%에서 20%로 상향했다. 다만 기업대출에 적용되는 위험가중치는 별도로 조정하지 않았다. 국내 은행의 기업대출 RW는 평균 43% 수준으로 주담대의 약 2배 이상에 달한다. 그만큼 자본을 더 쌓아야 하는 부담이 크다.

특히 생산적 금융을 추진하면서도 밸류업과 리스크 관리도 병행해야 하는 점이 부담이다. 4대 은행이 지난해 기업대출 성장폭을 줄인 것도 보통주자본(CET1)비율 관리 때문이라는 지적이 크다. 지난해 3분기 기준 KB금융 13.83%·신한금융 13.56%·하나금융 13.3%·우리금융 12.92% 등으로 양호한 수준이나, RW가 늘어나면 CET1 비율 하락 압력으로 작용해 밸류업에 제한이 걸린다.

금리인하 사이클이 사실상 끝나고 금리 상승 추세가 이어지면서 악화되는 기업대출의 건전성도 변수다. 4대 은행의 가계대출 연체율 단순평균은 2023년 9월말 0.22%에서 지난해 9월말 0.22%로 유사한 수준을 유지했지만, 같은 기간 기업대출 연체율은 0.25%에서 0.33%로 0.08%P 오르며 상승세를 그리고 있다.

한 은행권 관계자는 "일부 은행이 지난해부터 CET1 관리를 위해 기업대출을 급격하게 줄였다"라며 "밸류업 기조를 유지하면서도 생산적 금융을 동시에 해내는 체질개선이 이뤄질 지 주목해봐야 한다"고 말했다.

김도엽 기자 usone@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.