|

그래픽=한지영 디자이너 |

최근 가입자 포화 등으로 성장 한계에 직면한 보험사들이 ‘특허권’의 일종인 배타적 사용권 확보에 심혈을 기울이고 있다. 상품 차별화는 물론 영업 경쟁력을 높이는 수단으로도 배타적 사용권을 적극 활용하면서, 관련 신청 건수 역시 증가세를 이어가는 모습이다.

21일 생명보험협회와 손해보험협회에 따르면 올해 들어 보험사의 배타적 사용권 신청 건수는 7건을 기록했다. 같은 기간 2025년(4건), 2024년(3건), 2023년(0건), 2022년(6건), 2021년(5건)과 비교해 가장 활발하다.

올해 업계에서 가장 먼저 배타적 사용권을 획득한 곳은 흥국화재다. 흥국화재는 지난 15일 업계 최초로 표적 치매 치료 과정에서 시행되는 ‘MRI 검사비’를 보장하는 특약을 개발해 손해보험협회 신상품심의위원회로부터 6개월의 배타적 사용권을 받았다. 표적치매약물 허가치료비나 치매 관련 급여 MRI 검사 지원비 등 유사 담보가 일부 존재하지만, 치료 과정 중 시행되는 MRI 검사를 별도로 보장하는 상품은 없다는 점에서 차별성을 인정받았다는 평가다.

신청 건수가 가장 많은 곳은 한화손해보험이다. 한화손보는 올해 들어 이미 총 6건의 배타적 사용권을 신청해 둔 상태다. 산후조리원 이용 비용을 실손으로 보장하는 상품을 비롯해 고비용 난임 검사비 보장, 보험기간 중 치료로 인한 폐경 진단을 담보하는 특약 등을 잇달아 선보였다. 여기에 이혼 소송과 병합되는 위자료·양육비·재산분할 등 소송·비송 비용을 보장하는 상품까지 출시하며, 현재 신상품심의위원회의 배타적 사용권 인정 여부를 기다리고 있다.

생명보험업계의 움직임도 적극적이다. 교보생명과 신한라이프, 한화생명 등이 배타적 사용권 신청을 준비 중인 것으로 알려졌으며, 이들 상품에 대한 최종 결과는 2월 초 열릴 신상품심의위원회 회의에서 가려질 예정이다. 통상 2~3월 이후 본격화되던 일정과 비교하면 이례적이라는 평가다.

배타적 사용권은 새로운 위험 담보나 제도·서비스를 개발한 보험사에 일정 기간 독점 판매 권한을 부여하는 제도다. 보험사가 특정 상품에 대해 생명·손해보험협회에 사용권을 신청하면, 협회 산하 신상품심의위원회가 독창성과 유용성 등을 심사해 승인 여부를 결정한다. 부여 기간은 최소 3개월에서 최대 18개월까지로, 해당 기간 동안 다른 보험사는 동일하거나 유사한 상품을 판매할 수 없다. 제도 도입 이후 18개월의 최장 사용권을 받은 사례는 아직 KB손해보험의 지수형 날씨보험인 ‘KB 전통시장 날씨피해 보상보험’이 유일하다.

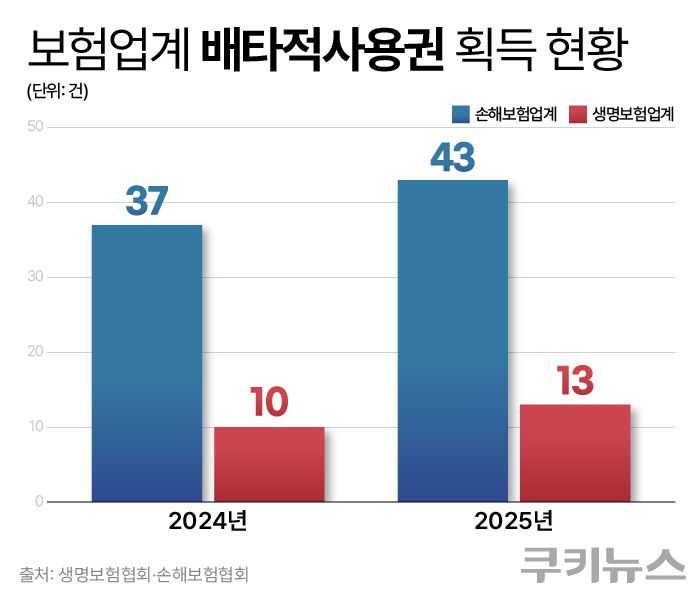

업계에서는 국내 보험시장이 성숙기에 접어들면서 독점 판매 권리의 전략적 가치가 더욱 커졌다고 보고 있다. 보험연구원에 따르면 2026년 보험산업 전체 보험료 성장률은 2.3%로, 2025년보다 5.1%포인트 낮아질 것으로 전망된다. 성장 둔화 국면에서 차별화된 상품의 필요성이 커지고 있다는 분석이다. 실제로 지난해 배타적 사용권 신청 건수는 총 56건으로, 전년(47건)보다 10건 가까이 늘었다.

특히 최근 보험업계의 무게중심이 생명·손해보험을 가리지 않고 건강보험 등 제3보험 중심으로 이동하면서, 기존에 없던 상품으로 고객을 선점해야 할 필요성도 더 커지고 있다. 제3보험은 질병·상해·건강 등 의료비를 보장하는 영역으로, 생명보험사와 손해보험사가 동시에 맞붙는 가장 치열한 시장이다. 실제로 지난해 배타적 사용권 신청 가운데 생명보험사는 10건 중 6건, 손해보험사는 43건 중 27건이 제3보험에 집중됐다.

보험업계의 한 관계자는 “배타적 사용권 부여 기간이 늘어나면서 영업에도 실제로 도움이 되는 측면이 커져, 보험사들이 앞으로도 적극적으로 나설 가능성이 크다”고 설명했다.