|

은행의 신용대출 감소폭이 축소되고 있다. 코스피가 4800선을 넘어서며 투자목적의 대출이 늘고, 체감경기가 어려워지면서 생활비 마련을 위한 대출 수요까지 겹친 영향으로 풀이된다.

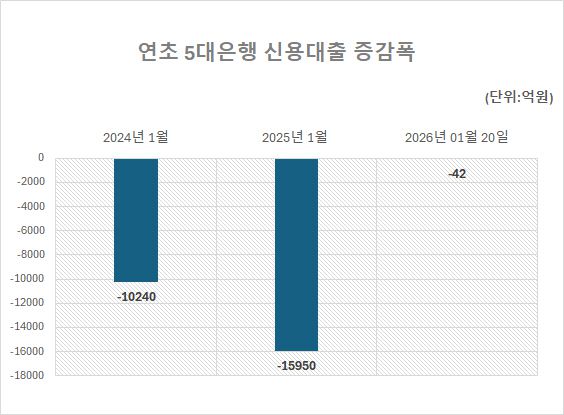

22일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 가계대출은 지난 20일 기준 767조3317억원으로 집계됐다. 한달 전과 비교하면 3464억원 감소한 수준이다.

가계대출 감소폭은 주택담보대출이 이끌었다. 주택담보대출은 611조4278억원으로 한달 전보다 180조256억원 감소했다. 지난달까지만 해도 증가세를 이어가던 주담대가 감소세로 전환했다.

반면 신용대출은 감소폭이 줄었다. 지난 20일 기준 신용대출 잔액은 104조9643억원으로 한달 전과 비교해 42억원 줄어드는데 그쳤다. 한달 전만해도 5960억원이 감소했던 것을 감안하면 감소폭이 크게 축소됐다.

|

신용대출이 증가한 이유는 증시가 강세를 보이고 있어서다. 전날 기준 코스피지수는 1885.75로 장을 마쳤다. 주택담보대출 규제가 이어지는 상황에서 일부 차주들이 신용대출이나 마이너스 통장을 활용해 투자자금을 보완했다는 분석이다. 특히 부동산 관련 자금 조달이 막힌 가운데 상대적으로 접근성이 높은 신용대출이 대체 수단으로 선택되면서, 증시로의 자금 유입을 뒷받침하는 역할을 했다는 평가다.

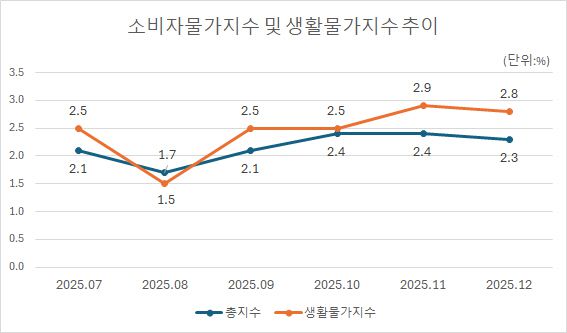

다만 신용대출 증가세를 빚투(빚내서 투자)로만 단정하기 어렵다는 지적도 나온다. 국가데이터처에 따르면 소비자물가지수는 12월 기준 117.57로 1년전과 비교해 2.3% 상승했다. 소비자가 일상에서 자주 구매하고 가격변동에 민감하게 반응하는 생활물가지수는 120.60으로 2.8% 올랐다. 고금리와 물가 부담이 장기화하면서 가계의 실질 구매력이 약화되고, 기존 소득만으로는 생활비를 충당하기 어려운 계층이 늘고 있다는 분석이다. 신용대출이 투자 목적보다는 의료비·교육비·주거비 등 필수 지출을 보전하기 위한 '생활자금 성격'으로 활용되고 있다는 해석도 나온다.

시중은행 관계자는 "연초 상여금이나 급여가 유입됐음에도 이를 예금으로 묶어두기보다는, 부족한 유동성을 메우는 용도로 신용대출을 활용하는 사례가 늘고 있다"며 "체감 경기가 녹록지 않은 상황에서 생활자금 목적의 대출 수요가 쉽게 꺼지지 않고 있다"고 말했다.