조욱제 유한양행 대표 "미래성장 동력 소상히 알릴 것"

김열홍 사장 "HER2 항암제, 내년 국내 상용화 등 목표…일부 파이프라인 법인 신설 검토"

|

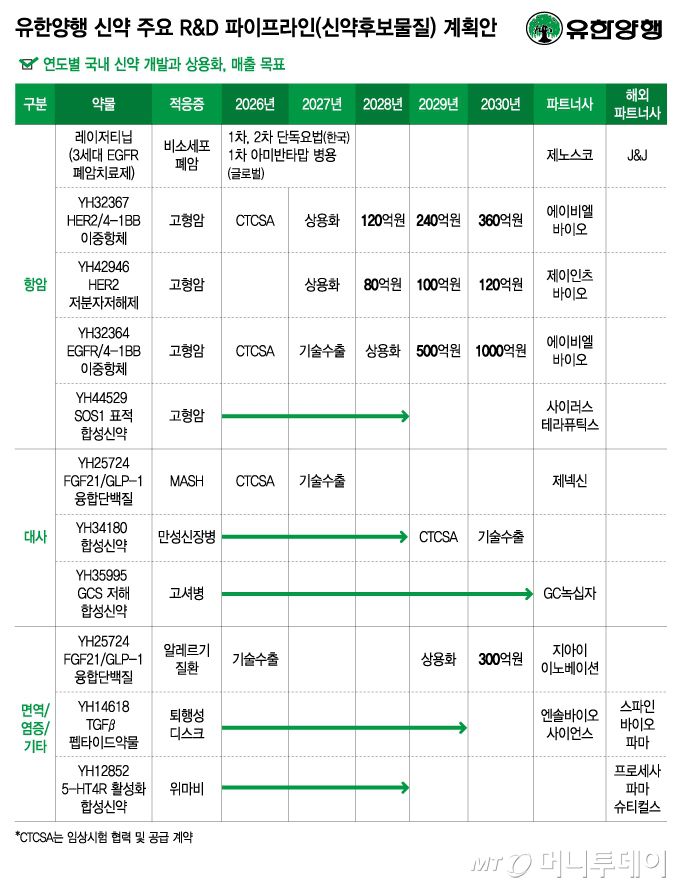

유한양행 신약 주요 R&D 파이프라인(신약후보물질) 계획안/그래픽=김지영 |

유한양행이 비소세포폐암 신약 '렉라자'(성분명 레이저티닙) 신화를 이을 파이프라인(신약후보물질)들을 공개했다. HER2(인간 상피세포 성장인자 수용체2) 유전자 양성 고형암 치료를 위한 HER2·4-1BB 이중항체 'YH32367', HER2 양성 고형암 치료를 위한 HER2 타깃 저해제 'YH42946' 등이다. 내년 국내에서 상용화하는 것이 목표다. 일부 파이프라인은 따로 분리해 글로벌 법인을 신설(New Co)하는 안도 검토 중이다. 지난해 매출은 전년 대비 10% 정도 증가가 예상되는데 렉라자 로열티(수수료)를 연구개발(R&D)에 투자해 선순환을 만들고 회사를 키우겠다는 계획이다.

조욱제 유한양행 대표는 21일 서울 동작구 유한양행 본사에서 증권사 연구원 등을 대상으로 기업설명회 'R&D데이'를 열고 "(그동안) 회사 내재가치를 밖으로 알리는 데 소극적이었다"며 "미래성장 동력을 소상히 알려 더욱 발전하겠다"고 밝혔다. R&D데이를 개최해 파이프라인을 상세히 설명하게 된 배경이다.

|

조욱제 유한양행 대표가 21일 본사에서 개최된 기업설명회에서 발언하고 있다./사진= 박미주 기자 |

김열홍 R&D 총괄사장은 "외부에서 볼 때 안주하는 형태 아니냐는 시각을 갖고 있는 것을 알고 있다"면서 성장을 위해 "항암제, 대사질환, 면역질환, 염증성질환, 새 모달리티, TPD(표적단백질 분해제)에 집중하기로 했다"고 말했다. 이어 "내부 성장 동력을 위해 과감한 인센티브(성과급) 정책을 통한 동기 부여를 설정했다"며 "렉라자는 '블록버스터'(연매출 1조원 이상)를 눈 앞에 둔 상황으로 생존 데이터를 기다리고 있다"고 말했다.

그러면서 "렉라자 로열티로 R&D에 투자해 선순환 구조를 만들려 한다"며 "지난해 매출은 2024년에 비해 10% 정도 증가가 예상되고 영업이익도 그에 못지 않게 증가할 것으로 예측한다"고 설명했다.

|

김열홍 유한양행 R&D 총괄사장이 21일 본사에서 개최된 기업설명회에서 파이프라인을 설명하고 있다./사진= 박미주 기자 |

면역항암제 YH32367은 HER2 발현 종양세포에 결합해 4-1BB 수용체를 자극하는 기전을 가진 이중면역활성 항암제다. 경미한 부작용 외 특별한 독성 보고가 없어 향후 담도암 등 다양한 고형암 적응증으로 확장될 가능성이 있다. 국내에선 내년 말 허가를 획득해 2028년부터 HER2 과발현 담도암 등 환자를 대상으로 매출액이 발생할 것으로 예상한다. 2030년 국내 매출 360억원이 목표다.

표적항암제 YH42946는 HER2, EGFR(상피세포 성장인자 수용체) 변이를 표적으로 하는 티로신 키나제 억제제(TKI) 계열의 항암제다. 내년 하반기 상용화, 2030년 국내 매출 120억원이 목표다.

이밖에 알레르기 질환 치료제 'YH35324'는 올해 기술수출, 항암제 'YH32364'와 MASH(대사이상 관련 지방간염) 치료제 'YH25724'는 내년 기술수출 등이 목표다. 고셔병 치료물질 'YH35995'는 세계 시장을 보고 임상 3상 시험까지 진행해 해외 매출도 일으키겠다는 구상이다.

김 사장은 "정부에서 R&D를 지원하고 임상 3상시험 지원 연구비까지 책정해 글로벌 시장에 진출하는 것을 지원하겠다고 했는데, 여기에서 우리 파이프라인들이 주요 역할을 할 것"이라고 자신했다.

YH25724, YH35324 등 일부 파이프라인은 따로 분리해 글로벌 법인을 신설하는 안을 검토하고 있다. 김 사장은 "임상시험 단계에서 더 많은 비용이 필요한데 벤처캐피탈(VC) 입장에서 별도 새 회사를 만들어 글로벌 회사에 M&A(인수합병)하고 엑시트(자금 회수)하는 게 주 목적이라 서로 이익이 맞아 떨어진 것"이라며 "VC 중 대규모 임상 네트워크를 갖고 있어 '윈윈'(상생) 상황이 될 수 있어 고민하고 있다"고 말했다.

박미주 기자 beyond@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.