|

/사진=한화투자증권 |

한화투자증권이 삼성중공업에 대해 해양 수주 모멘텀이 기대된다며 목표주가를 기존 2만8000원에서 4만원으로 상향 조정한다고 21일 밝혔다. 전일 장 마감 기준 삼성중공업 주가는 3만850원으로 목표가까지는 29.7% 상승여력이 있다.

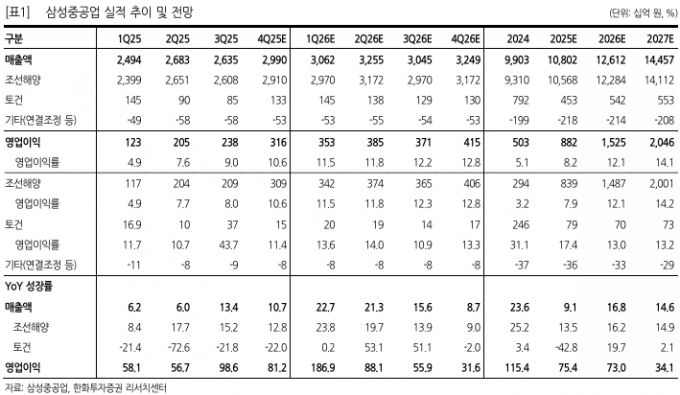

한화투자증권에 따르면 삼성중공업의 4분기 매출액은 전년동기대비 10.7% 증가한 2조9900억원, 영업이익은 81.2% 늘어난 3157억원을 기록해 시장 컨센서스에 부합할 것으로 추정된다.

올해 전반 해양 매출 비중은 25%로 추정했다. 작년 해양 수주 목표는 40억달러였지만 실제론 8억달러 수주에 그쳤다. 한화투자증권은 이월된 모잠비크 FLNG 2호기 Coral Norte 본계약과 미국 델핀(Delfin) FLNG 1호기의 수주가 있을 것으로 기대했다.

배성조 한화투자증권 연구원은 "2023년 이후 상선 수주분 매출 비중이 약 70%까지 올라오면서 선가 믹스 개선이 지속될 전망"이라면서 "캐나다 서부(Western) FLNG와 Delfin FLNG 2호기가 수주 올해 목표에 포함된다면 올해 70억달러 이상 해양 수주가 가능할 것"이라고 말했다.

김경렬 기자 iam10@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.