|

21일 NH투자증권은 삼성중공업에 대해 2026년 99억 달러 수주를 예상하는 한편, 수주잔고 증가가 지속될 것이라고 전망했다. 주력인 FLNG의 경우 글로벌 수주 풀이 충분한데다, LNG선의 경우 신조선가 상승이 예상된다는 판단이다. 실적 추정치 상향을 감안해 목표주가는 3만7000원으로 높여잡고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 3만850원이다.

정연승 NH투자증권 연구원은 "2027~2028년 영업이익 추정치를 각각 15%, 30% 상향한다"며 "LNG선 선가 상승과 FLNG 수익성 호조를 반영했다"고 말했다.

이어 "장기적으로 FLNG는 가장 저렴하게 LNG를 개발할 수 있는 방안"이라며 "대규모 가스전이 발견된 아르헨티나를 필두로 남미, 서아프리카, 동남아 지역에서 FLNG 프로젝트 개발 풀이 다수"라고 덧붙였다.

그러면서 그는 "중장기 20척 이상 FLNG 개발 여력이 존재한다"며 "2026년 상선 55억 달러, 해양 44억 달러(FLNG 2기 이상 수주)로 총 99억 달러 신규 수주를 전망한다. 중장기 주가 추세의 핵심인 수주잔고는 2026년에도 증가할 전망"이라고 내다봤다.

정 연구원은 또 "인도 시점 기준 삼성중공업 연도별 LNG선 수주단가 2027년 2억3200만 달러에서 2028년 2억5000만 달러로 상승할 것"이라며 "2026년 수주(2029년 인도) LNG선 평균 선가 2억5500만 달러까지 상승할 전망"이라고 예상했다.

그는 "연내 수주 LNG선 신조선가 상승을 가정한다"며 "선가 상승 근거는 공급 제약으로 조선사 가격 협상력 높은 반면 LNG 개발 프로젝트 재증가로 수요 증가하기 때문이다. 2026년 1분기 최종투자확정(FID) 예정 LNG 프로젝트 추가 3건이 존재하고, LNG선 수요가 재차 확대되는 요인"이라고 짚었다.

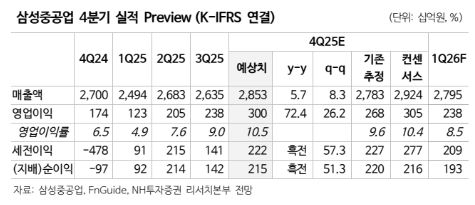

아울러 "2025년 4분기 실적은 시장 컨센서스에 부합할 전망"이라며 "인센티브 지급 등 일회성 비용이 일부 예상되나, 원가 안정화 및 건조선가 상승으로 수익성 개선을 전망한다"고 말했다.

[이투데이/심영주 기자 (szuu05@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지