노르웨이 ‘천무’ 입찰 참여 이어

폴란드 K9자주포 3차계약 앞둬

“수출지역 확장…여전히 저평가”

폴란드 K9자주포 3차계약 앞둬

“수출지역 확장…여전히 저평가”

|

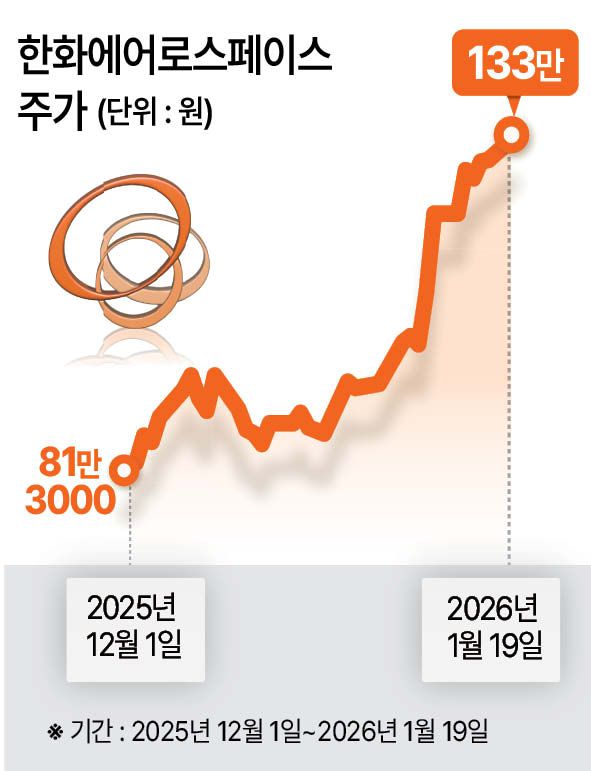

한화에어로스페이스가 올해 수주 증가 기대감에 힘입어 목표주가 상향 조정이 잇따르고 있다. 노르웨이 천무 입찰과 폴란드 K9 자주포 3차 이행계약 등 대형 수주 결과가 연이어 예정돼 있어 실적 개선 기대감이 쏠린 결과로 풀이된다.

KB증권은 20일 한화에어로스페이스의 올해 수주 확대 가능성을 반영해 목표주가를 기존 135만원에서 162만원으로 20% 상향했다. 다만 지난해 4분기 실적은 시장 기대치를 밑돌 것으로 전망했다.

정동익 연구원은 “지난해 4분기 한화에어로스페이스의 영업이익은 전년 동기 대비 12.7% 증가한 1조143억원으로, 컨센서스(시장 평균 전망치·1조2101억원)를 하회할 것”이라며 “한화필리조선소의 영업손실이 한화시스템을 거쳐 연결실적에 반영되고, 상반기에서 이월된 판매비 약 400억원과 실적 호조에 따른 성과급 지급 증가 등의 영향”이라고 설명했다. 이어 “지난해에는 다수의 K9 자주포와 천무 다연장로켓 신규 수주를 기록했으나 폴란드 천무탄 5조6000억원을 제외하면 각각의 규모가 수천억원 수준에 불과해 아쉬움이 컸다”며 “연말에 예정됐던 루마니아 보병전투차량(IFV) 사업도 현지 사정으로 지연됐다”고 지적했다.

다만 “올해는 대형 프로젝트들이 다수 대기하고 있어 다시금 수주 모멘텀이 점화할 수 있을 것으로 기대된다”며 “우선 노르웨이 천무 입찰 결과가 1분기 중 예상되고 루마니아 보병전투차량(IFV) 사업도 2분기 중에는 결론이 날 것”이라고 내다봤다.

또 폴란드 K9 자주포 3차 이행계약, 스페인 자주포 도입사업 등도 올해 결과가 나올 가능성이 크다는 점을 근거로 들었다.

이에 따라 올해 연간 영업이익은 4조5190억원으로, 지난해(3조2960억원)보다 37% 증가할 것이라고 예상했다. 한국투자증권도 목표주가를 기존 150만원에서 180만원으로 올렸다. 한화에어로스페이스가 중동과 유럽을 중심으로 38조원 이상 규모의 수출 파이프라인을 확보하고 있다는 점을 근거로 들었다.

장남현 한국투자증권 연구원은 “사우디아라비아와 20조원 이상의 수출 계약을 추진 중인 것으로 파악된다”며 “4조원 이상 규모로 예상되는 루마니아 장갑차 도입 사업 입찰 결과가 5월 발표될 예정”이라고 말했다.

신주희 기자