[크레딧 체크포인트]

현대건설, 21일 1700억 회사채 수요예측

영업활동현금흐름 2조3957억 순유출

매출채권 증가에 운전자본 부담 확대

부족한 현금 차입으로 충당…건전성도 악화

현대건설, 21일 1700억 회사채 수요예측

영업활동현금흐름 2조3957억 순유출

매출채권 증가에 운전자본 부담 확대

부족한 현금 차입으로 충당…건전성도 악화

이 기사는 2026년01월20일 09시57분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 이건엄 기자]크레딧 체크포인트는 회사채 발행을 앞둔 기업을 대상으로 재무구조와 자금 흐름을 점검해 신용등급 위험을 가늠해보는 코너입니다. 재무제표에 나타난 숫자뿐 아니라 현금흐름의 질과 지속 가능성에 주목해 기업의 단·중기 재무 안정성을 살펴봅니다. 회사채 투자자와 시장 참여자들이 보다 입체적인 시각에서 기업의 신용도를 판단할 수 있도록 핵심 재무 지표와 잠재 리스크 요인을 짚어봅니다.<편집자주>

현대건설(000720)이 수익성 회복에는 일부 성공했지만 현금흐름은 오히려 둔화되며 부담을 키우고 있다는 분석이 나온다. 해외 사업장에서 발생한 미수금 여파가 여전히 해소되지 않은 가운데 매출 외형마저 감소하면서 현금 유입이 위축되고 있다는 지적이다. 차입금은 아직 관리 가능한 수준으로 유지되고 있으나, 현금흐름 둔화가 장기화될 경우 재무건전성이 훼손될 수 있다는 관측이 제기된다.

20일 금융투자업계에 따르면 현대건설은 오는 21일 1700억원 규모의 회사채 수요예측을 앞두고 있다. 만기는 2년물, 3년물, 5년물로 구성되며 증액은 수요예측 결과에 따라 3400억원까지 가능하다.

수년째 미수금 악몽

시장에서는 현대건설이 수익성 개선에도 불구하고 현금창출력이 약화된 점이 투자자 판단에 부담 요인으로 작용할 수 있다고 보고 있다. 현대건설은 국내외 사업장에서 발생한 대규모 미수금 여파로 현금 순유출 기조를 이어가고 있다.

현대건설의 지난해 3분기 영업활동현금흐름은 2조3957억원 순유출을 기록했다. 이는 전년 동기 1188억원보다 20배 이상 많은 수치다. 이는 같은 기간 영업이익이 5125억원에서 5342억원으로 4.2% 증가한 것과는 대조적인 모습이다.

즉 현대건설의 영업활동 과정에서 현금 유입은커녕 2조원 이상의 자금이 빠져나간 셈이다. 이 영향으로 현대건설의 지난해 3분기 말 기준 현금성 자산은 3조2251억원으로 전년 말 5조1304억원 대비 37.1% 감소했다.

|

현대건설 본사 전경.(사진=현대건설) |

영업현금흐름 악화의 배경으로는 매출채권을 중심으로 한 운전자본 부담 확대가 지목된다. 특히 해외 사업 및 국내 주택 사업장에서 발생한 미수금이 누적되면서 현금 유입 지연 구조가 고착화되고 있다는 분석이다.

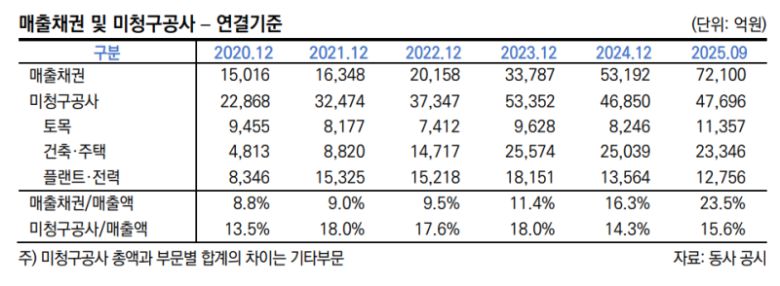

현대건설의 지난해 3분기 말 기준 매출채권은 7조2100억원으로 전년 말 5조3192억원 대비 35.5% 증가했다. 기초와 기말 평균 매출채권도 6조2646억원으로 전년 말 평균인 4조3490억원 대비 44% 급증했다. 매출채권은 외상매출과 받을어음 등 ‘외상 판매대금’을 뜻한다. 건설사의 매출채권에는 공사미수금과 분양미수금 등이 포함된다.

이 영향으로 현대건설의 순운전자본(매출채권+재고자산-매입채무) 부담도 크게 늘었다. 현대건설의 지난해 3분기 말 기준 순운전자본은 3조3716억원으로 전년 말 2조570억원 대비 63.9% 급증했다. 재고자산이 줄어든 상황에서 매출채권만 2조원 가까이 늘어나 운전자본 부담을 키웠다. 순운전자본은 기업을 운영하기 위해 소요되는 자본으로, 규모가 커질수록 매출채권과 재고자산 등에 묶여 있는 현금이 많다고 볼 수 있다.

외상값 받는데 두 달 이상

더욱 문제는 매출채권이 매출로 전환되는 속도가 느려졌다는 점이다. 매출채권이 증가하는 상황에서 매출은 오히려 줄며 회전율이 급격히 둔화했다. 현대건설의 지난해 3분기 매출은 23조28억원으로 전년 동기 25조4234억원 대비 9.5% 감소했다.

연환산 매출로 계산한 현대건설의 지난해 3분기 말 기준 매출채권 회전율은 4.9회로 전년 말 7.5회보다 2.6회 줄었다. 같은 기간 매출채권 회전일수도 48.6일에서 74.6일로 26일 늘었다. 즉 현대건설은 매출채권을 매출로 전환하는 데 두 달 이상 걸린 셈이다.

이처럼 자금 회수에 어려움을 겪으면서 현대건설은 부족한 유동성을 외부 차입에 의존해 메우는 구조로 전환되고 있다. 공사 진행과 운영에 필요한 자금은 지속적으로 소요되는 반면, 미수금 누적에 따른 현금 공백이 확대되면서 차입금 증가가 불가피해진 것이다. 이에 따라 재무구조 전반의 부담도 함께 커지며 재무건전성 저하 우려가 제기되고 있다.

현대건설의 지난해 3분기 말 기준 총차입금은 3조9544억원으로 전년 말 3조3571억원 대비 17.8% 증가했다. 차입금에서 현금성자산을 제외한 순차입금도 4024억원을 기록했다. 전년 말까지 현금이 차입금보다 많은 순현금 상태를 유지했던 점을 고려하면 재무 건전성이 크게 악화됐다고 볼 수 있다.

|

현대건설 매출채권 추이.(표=한국신용평가) |

특히 한국신용평가 등 일부 신용평가사들이 현대건설의 부채 관련 지표를 투자적격 하단 또는 투기등급 수준으로 평가하고 있다는 점에서 향후 신용등급에도 부정적 요인으로 작용할 가능성이 높다는 분석이다.

선지훈 한국신용평가 수석애널리스트는 “주택사업을 중심으로 외형이 빠르게 성장함에 따라 공사미수금 등 매출채권 부담도 증가하고 있다”며 “정비사업 및 각종 개발사업 수주 과정에서의 영업자산 증가 등으로 현금 유출이 늘어나고 있다”고 설명했다.

이어 “프로젝트의 대형화, 사업지 확보를 위한 부지 매입 또는 자금 대여, 분양경기 부진으로 인한 대금 회수 지연 등으로 운전자금 부담이 커졌다”며 “대규모 손실 현장을 포함한 해외 사업장의 공정 진행 및 추가 손실 가능성, 연결 및 별도 기준 현금흐름 추이와 재무적 대응력 등에 대해서는 여전히 면밀한 모니터링이 필요하다”고 덧붙였다.

한편 한국기업평가(034950)와 한국신용평가, NICE신용평가 등 국내 신용평가 3사는 현대건설의 무보증회사채 신용등급을 ‘AA-(안정적)’으로 평가하고 있다.