다올證, 목표가 47만→64만 상향

“현대차 PER 8배대, 도요타 대비 30% 저평가”

“현대차 PER 8배대, 도요타 대비 30% 저평가”

|

현대차그룹이 인수한 보스턴다이나믹스가 개발한 휴머노이드 로봇 '아틀라스'. 현대차그룹 제공 |

현대차 주가가 전날 급등하며 시가총액 3위 자리에 오른 가운데 로봇과 자율주행 등 미래사업 모멘텀을 고려할 때 여전히 밸류에이션 매력이 크다는 평가가 나왔다.

다올투자증권은 20일 현대차의 목표주가를 기존 47만원에서 64만원으로 대폭 상향하고, “글로벌 완성차 시가총액 3위로 올라선 현대차가 도요타(2위) 대비 비교우위를 확대하고 있다”고 분석했다.

유지웅 다올투자증권 연구원은 “보스턴 다이내믹스(BD)의 상업화로 제조원가 경쟁력이 개선되고, BD의 미래 지분가치 및 도요타와의 격차 축소를 반영했다”며 “주가수익비율(PER) 8.3배 수준은 도요타(12.7배) 대비 30% 낮아 주가 상승 여력이 충분하다”고 밝혔다.

그는 “현대차는 연간 430만대 이상 판매가 예상되며, 단순 판매량보다 로봇과 전기차 중심의 미래사업에서 경쟁력이 두드러진다”고 설명했다. 최근 CES 2026에서 확인된 BD 상업화 진전도 주요 변수로 꼽았다.

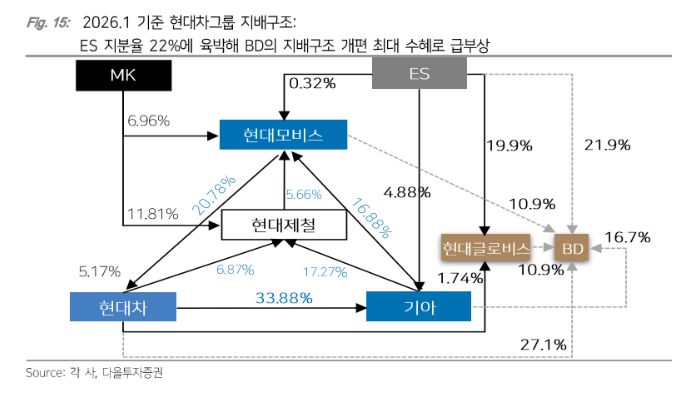

유 연구원은 “BD의 차세대 생산 거점 발표, 자금조달 파이프라인 확보, 상법 개정 대응을 위한 지배구조 개편 등 올해 핵심 모멘텀에 주목해야 한다”고 말했다. 이어 “미국 상무부가 로보틱스 산업 행정명령을 추진할 가능성이 높아 BD 및 현대차그룹 협력사들의 밸류에이션이 급상승할 것”이라고 덧붙였다.

그는 “3년 내 휴머노이드 로봇을 공장에 투입할 수 있는 완성차 기업은 테슬라와 현대차뿐”이라며 “로봇·자율주행 분야에서 현대차의 글로벌 선도 지위가 강화될 것”이라고 전망했다.

|

현대차그룹 지배구조. 다올투자증권 제공. |

아울러 “2030년 보스턴 다이내믹스 기업가치가 최대 100조원에 달할 경우 현대차의 인식 지분가치는 27조원 수준으로 추정된다”며 “이 과정이 향후 주가 상승의 핵심 동력이 될 것”이라고 분석했다.

유 연구원은 “하반기 페이스카 출시와 리얼월드 데이터 확보 차량 투입으로 자율주행 로드맵이 구체화될 것”이라며 “친환경차 사이클 가속화와 소재 공급망 협력 재편으로 현대차의 글로벌 경쟁력이 한층 뚜렷해질 것”이라고 내다봤다.