[이데일리 신하연 기자] 유안타증권은 20일 풍산(103140)에 대해 2025년 대비 방산 수출 회복이 기대된다며 투자의견 ‘매수(BUY)’와 목표주가 14만2000원을 유지했다.

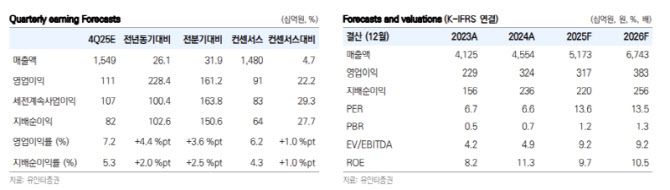

이현수 유안타증권 연구원은 4분기 실적이 매출액은 1조5490억원, 영업이익은 1110억원으로 전년동기 대비 각각 26.1%, 228.4% 증가할 것으로 전망했다.

그는 “4분기 별도 기준 원·달러 환율이 전분기 대비 4% 상승하며 수출에 긍정적 영향을 미칠 것”이라며 “9~11월 LME 구리 가격이 6~8월 대비 8% 상승해 신동 제품 판매단가 인상에 기여했을 것으로 추정된다”고 설명했다.

이현수 유안타증권 연구원은 4분기 실적이 매출액은 1조5490억원, 영업이익은 1110억원으로 전년동기 대비 각각 26.1%, 228.4% 증가할 것으로 전망했다.

그는 “4분기 별도 기준 원·달러 환율이 전분기 대비 4% 상승하며 수출에 긍정적 영향을 미칠 것”이라며 “9~11월 LME 구리 가격이 6~8월 대비 8% 상승해 신동 제품 판매단가 인상에 기여했을 것으로 추정된다”고 설명했다.

방산 부문과 관련해서는 “내수 판매 계절성으로 방산부문 매출은 전분기 대비 약 100% 증가할 전망”이라며 “4분기는 판관비율이 높은 시기이나 신동부문은 구리 가격 강세로 전분기 대비 영업이익률 상승이 기대된다”고 했다. 다만 “방산부문은 영업이익률 하락이 예상된다”고 덧붙였다.

해외 자회사 실적에 대해서는 “전분기 구리 가격 상승에도 관세 이슈 등으로 영업적자를 기록했던 미국 PMX는 4Q25 영업손익 흑자전환이 추정된다”고 짚었다.

구리 가격 흐름에 대해서는 “동사를 바라볼 때 구리 가격 상승을 긍정적으로 보는 이유는 제품 가격 인상 전제 하에 원재료 구매 시점과 제품 판매 시점 차이에 따른 메탈게인 효과 때문”이라며 “2025년 구리 가격은 매분기 상승했고, 2026년 1분기에도 그 흐름을 이어가고 있어 구리 가격 상승 효과가 이어질 것으로 전망한다”고 설명했다.

다만 “2분기 이후에도 같은 효과를 누리기 위해서는 2025년 4분기~2026년 1분기 수준의 상승 폭 유지가 필요하다”며 “최근 구리 가격 상승은 최종 수요 개선보다는 공급 부족에서 기인한 것으로 보이는 만큼, 제품 가격 전가 노력이 동반돼야 할 것”이라고 언급했다.

방산 수출 환경과 관련해서는 “2025년 방산 내수·수출 비중은 6대4로, 2024년의 4대6 비중과 달라졌다”며 “이는 2025~2027년 방위사업청향 대구경 공급계약 중 상당 부분이 2025년에 집중된 데다 미국향 수출이 관세 영향으로 조정됐기 때문”이라고 분석했다.

그러면서도 “여전히 대구경 수출 환경은 긍정적이며, 미국향 수출은 현지 수요자들과 관세 부담에 대한 협상이 이뤄지며 서서히 회복될 것”이라며 “2026년에는 전체 매출에서 수출 비중이 다시 확대될 것”이라고 강조했다.

|