[이데일리 권오석 기자] 유안타증권이 HD현대마린솔루션(443060)에 대해 투자의견 ‘매수’를 유지하되, 목표주가는 기존 30만원에서 27만원으로 하향한다고 19일 밝혔다.

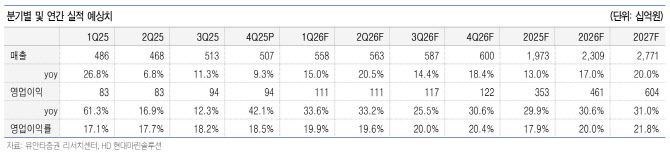

김용민 유안타증권 연구원은 “4Q25(2025년 4분기) 매출 5070억(전년 동기 대비 +9.3%), 영업이익은 940억(+42%) 기록을 추정한다. 매출의 경우 컨센서스(5400억원)을 6% 하회하나 영업이익 추정치는 동일한 수준”이라며 “이는 4분기 지속 저조했던 유가(WTI선물 60달러 미만)로 인한 벙커링 부문 매출의 부진과 4Q25 예정된 육상발전 부문의 매출인식 지연으로 인한 차이”라고 분석했다.

김 연구원은 “이로써 FY25 추정 연간 매출액은 1.97조원이며 이는 회사측 매출 전망 2.06조원을 4% 하회하는 수치다. 그러나 이는 핵심사업의 성장 둔화가 아닌 벙커링 부문의 유가 하락으로 인한 외형 성장의 둔화에 기인한다”며 “벙커링 부문 OPM 0.5% 수준이라는 점을 고려할 시 OPM 관점에서는 오히려 전망치 대비 개선되는 모습을 보였을 것이라 판단한다”고 부연했다.

|

김용민 유안타증권 연구원은 “4Q25(2025년 4분기) 매출 5070억(전년 동기 대비 +9.3%), 영업이익은 940억(+42%) 기록을 추정한다. 매출의 경우 컨센서스(5400억원)을 6% 하회하나 영업이익 추정치는 동일한 수준”이라며 “이는 4분기 지속 저조했던 유가(WTI선물 60달러 미만)로 인한 벙커링 부문 매출의 부진과 4Q25 예정된 육상발전 부문의 매출인식 지연으로 인한 차이”라고 분석했다.

김 연구원은 “이로써 FY25 추정 연간 매출액은 1.97조원이며 이는 회사측 매출 전망 2.06조원을 4% 하회하는 수치다. 그러나 이는 핵심사업의 성장 둔화가 아닌 벙커링 부문의 유가 하락으로 인한 외형 성장의 둔화에 기인한다”며 “벙커링 부문 OPM 0.5% 수준이라는 점을 고려할 시 OPM 관점에서는 오히려 전망치 대비 개선되는 모습을 보였을 것이라 판단한다”고 부연했다.

그러면서 “지난 14일 진행된 경영진 간담회에서 핵심사업 매출 목표를 1.4조 이상으로 제시했으며 이는 당사 추정 FY25 핵심사업 매출 대비 21% 성장한 수치”라며 “즉 벙커링 부문의 외형 성장이 낮은 유가로 인해 제한된 상황(FY26F +10%)에서 핵심사업 성장 고도화로 전사 영업이익률의 높은 상승세를 유지할 것”이라고 강조했다.

그는 “목표주가 하향은 엔진부문 외형 성장 예상치를 소폭 조정함에 따라 하향한다. 그럼에도 △4Q25 매출 이연된 육상발전이 1Q26F(2026년 1분기)에 역설적 이익상승 △KKR의 블록딜은 다음이 마지막(잔여 4.99%) △HD현대의 높은 지분율이 초래할 향후 적극 주주환원 등을 고려한다면 중장기 Risk(손실)·Reward(이익) profile은 매우 매력적”이라고 덧붙였다.