2013년 4월 이전 실손보험 가입자…일단 현재 계약 유지가 '유리'

2·3세대 실손보험 가입자...보험료, 의료 이용량에 따라 승환여부 결정

|

19일 보험업계에 따르면 금융위원회는 지난 15일 5세대 실손보험 출시 등을 골자로 한 '보험업법 시행령' 및 '보험업감독규정' 개정안에 대한 입법예고 및 규정 변경 예고를 실시했다. 사진은 서울 시내의 한 정형외과의 모습. 2024.11.5/뉴스1 ⓒ News1 이재명 기자 |

(서울=뉴스1) 박재찬 보험전문기자 = 5세대 실손보험이 이르면 4월, 늦어도 상반기 내에 출시될 예정이다. 5세대 실손보험 출시가 임박하면서 영업현장에서는 벌써 4세대 실손보험으로의 승환 계약 절판 마케팅 조짐을 보이고 있다.

우선 2013년 4월 이전 1세대·2세대 실손보험에 가입한 소비자들은 현재 계약을 유지하는 것이 유리하다. 또 2013년 4월 이후의 2·3세대 실손보험 가입자는 보험료와 의료 이용량을 고려해 승환을 검토해야 한다. 의료 이용이 많은 소비자는 비급여 자기부담금 상승으로 인해 낮아진 보험료보다 더 많은 의료비를 지출할 우려가 있다.

19일 보험업계에 따르면 금융위원회는 지난 15일 5세대 실손보험 출시 등을 골자로 한 '보험업법 시행령' 및 '보험업감독규정' 개정안에 대한 입법예고 및 규정 변경 예고를 실시했다.

정부는 실손보험과 비급여 진료를 건강보험 재정을 위협하는 요인으로 지목하고, 무분별한 의료 이용 억제를 목표로 한 실손보험·비급여 개혁을 추진하고 있다.

5세대 실손보험 출시로 비급여 항목을 중증과 비중증으로 나눠 보장을 차등화하는 것이 핵심이다. 중증 비급여는 암, 심장, 뇌혈관질환 등 산정특례 대상 질환에 한정해 현행 보장을 유지하되, 상급병원 입원 시 자기부담 한도를 연 500만 원으로 설정한다.

비중증 비급여는 보상 한도가 기존 연간 5000만 원에서 1000만 원으로 줄어들고, 회당 20만 원에서 일당 20만 원으로 보장이 축소된다. 또한, 병의원 입원 시 보상 한도는 현행에 없는 대신 회당 300만 원으로 제한된다.

금융당국은 5세대 실손보험을 이르면 4월, 늦어도 상반기 내에 출시할 계획이다. 현재 판매 중인 4세대 실손보험은 5세대 실손보험 출시와 동시에 판매가 중단된다.

이에 일부 보험 영업 현장에서는 기존 실손보험에서 4세대로 갈아타야 한다는 절판 마케팅이 나타나고 있다.

|

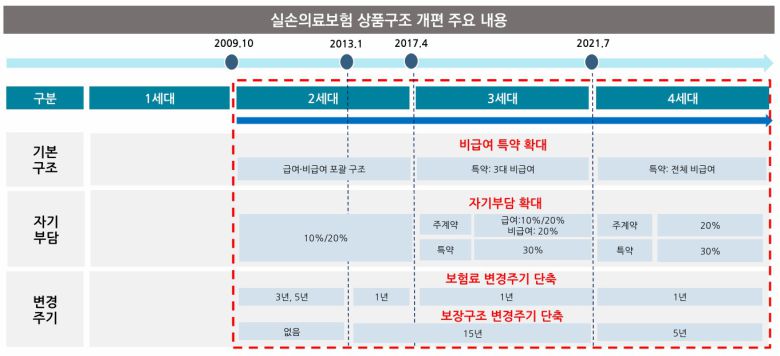

실손의료보험 상품구조 개편 주요 내용/사진제공=보험연구원 |

2013년 4월 이전 실손 재가입 주기 없어…"계약 유지하는 것이 유리"

실손보험은 가입 시점에 따라 1세대에서 4세대로 나뉘며, 각 세대별로 자기부담금, 갱신주기 및 만기, 보장범위 등이 차이가 있다.

1세대는 2009년 9월 이전까지 판매된 상품으로 일명 '구실손'으로 불리고, 2세대는 2009년 10월부터 2017년 3월까지 판매된 상품으로 '표준화 실손'이다. '착한실손'으로 불리는 3세대 실손은 2017년 4월부터 2021년 6월까지 판매된 상품이고, 4세대는 2021년 7월 이후부터 현재까지 판매되고 있다.

5세대 실손보험 출시로 인한 실손보험 갈아타기에 대한 고민은 각 세대별 실손 가입자에 따라 차이가 있을 것으로 예상된다.

우선 2013년 4월 이전에 가입한 1·2세대 실손보험 가입자는 일단은 현재 실손보험을 유지하는 것이 유리하다. 이들은 다른 실손보험 가입자와 달리 재가입 주기가 없다.

특히, 1세대 실손보험 가입자는 비급여 자기부담금이 없어 거의 모든 의료비를 돌려받을 수 있다. 또 2013년 4월 이전 실손보험에 가입한 이들은 주로 50~60대 이상 고령층이 많아 앞으로 의료 이용이 더욱 집중될 것으로 예상된다.

이에 정부는 2013년 4월 이전 실손보험 가입자를 대상으로 '선택형 특약'과 '계약 재매입' 등의 제도 도입을 추진 중이다. 선택형 특약은 개인의 필요에 따라 불필요한 보장을 제외해 보험료 부담을 덜어주는 것을 골자로 하고 있으며, 이는 이재명 대통령의 대선 공약 중 하나이기도 했다.

또 기존의 2013년 4월 이전 1·2세대 실손보험 계약을 보험사가 다시 사들이는 '계약 재매입'도 검토하고 있다. 가입자가 낸 보험료와 수령한 보험금의 차액을 보상금으로 지급해 1·2세대 실손보험 계약을 해지하는 방식이다.

예를 들어, 1·2세대 가입자가 보험료로 1000만 원을 냈고, 받은 보험금이 200만 원 정도라면 차액인 800만 원을 돌려받고, 5세대 실손보험으로 전환할 수 있는 구조다.

한 대형 GA 관계자는 "2013년 4월 이전 가입자의 경우 실손보험 갈아타기를 하지 않고 '계약 재매입' 등 금융당국의 정책 결정을 기다려야 한다"며 "또 고령층의 의료 이용이 많은 1·2세대 실손보험 계약자는 보험료 납입이 가능할 때까지 실손보험을 최대한 유지하는 것이 유리하다"고 말했다.

고민 커지는 2·3세대 실손 가입자…"보험료 및 의료이용 따라 실손 승환 결정"

5세대 실손보험 출시가 임박할수록 고민이 커지는 이들은 2013년 4월 이후 실손보험에 가입한 2·3세대 실손 가입자들이다.

2·3세대 실손보험 가입자는 2028년부터 승환이 시작되며, 2036년 4월에는 모두 5세대 실손보험으로 전환된다. 또 4세대 실손보험 가입자는 올해 7월부터 시작해 오는 2031년까지 모두 5세대 실손으로 재가입이 완료된다.

보험소비자 입장에서 실손보험을 갈아탈 때 주요 기준은 보험료 대비 의료 이용 횟수다. 실손보험료는 각 세대별, 가입자 연령 및 성별, 의료 이용량 등에 따라 차이가 있지만, 평균적으로 2세대 실손은 10만 원, 3세대는 8만 원, 4세대는 5만 원 내외 수준으로 보고 있다.

또 앞으로 출시될 5세대 실손 보험료는 4세대 실손보다 약 30%에서 최대 50%까지 저렴할 것으로 예상된다. 그러나 자기부담금이 커지고, 보상 한도가 축소되는 점 등을 고려해야 한다.

이에 따라 의료 이용이 적은 소비자라면 보험료를 줄이는 측면에서는 현재의 4세대 실손보험이나, 앞으로 출시될 5세대 실손보험으로 전환하는 것이 유리할 수 있다.

반면, 의료 이용이 많은 소비자가 2·3세대 실손에서 4세대로 갈아탈 경우 실손보험료는 낮출 수 있지만, 비급여 자기부담금이 증가해 낮아진 보험료보다 더 많은 의료비가 지출될 우려가 있다.

업계 관계자는 "올해 출시될 예정인 5세대 실손보험은 기존 실손과 비교해 변화가 큰 만큼 당분간 4세대 실손으로 승환도 많을 것으로 예상된다"며 "기존 2·3세대 실손 가입자가 4세대 또는 추후 출시될 5세대 실손으로 승환을 계획할 경우 기존 실손보험료와 의료 이용량 등을 꼼꼼히 따져보고 결정해야 한다"고 말했다.

jcppark@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.