[이데일리 김경은 기자] KB증권은 16일 대한항공(003490)에 대해 중국 한일령과 미국 인공지능(AI) 투자의 동시 수혜주라며 목표주가를 3만1000원으로 기존 대비 10.7% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

강성진 KB증권 연구원은 이날 보고서에서 “중·일 관계 악화 및 한·중 관계의 회복에 따른 중국노선 여객 수익성이 회복되고 반도체·서버 등 AI 관련 투자가 급증하면서 항공화물 업황도 활기를 띠고 있다”며 이같이 밝혔다.

KB증권은 대한항공의 2026년 및 2027년 영업이익 전망치도 각각 기존 전망 대비 5.3%, 6.3% 상향했다. 2026년 대한항공의 영업이익은 1조 4745억원으로 전년 대비 20.9% 증가할 것으로 예측했다.

|

강성진 KB증권 연구원은 이날 보고서에서 “중·일 관계 악화 및 한·중 관계의 회복에 따른 중국노선 여객 수익성이 회복되고 반도체·서버 등 AI 관련 투자가 급증하면서 항공화물 업황도 활기를 띠고 있다”며 이같이 밝혔다.

KB증권은 대한항공의 2026년 및 2027년 영업이익 전망치도 각각 기존 전망 대비 5.3%, 6.3% 상향했다. 2026년 대한항공의 영업이익은 1조 4745억원으로 전년 대비 20.9% 증가할 것으로 예측했다.

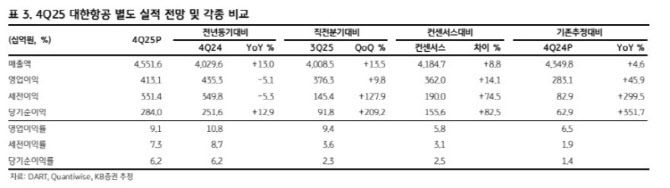

대한항공의 지난해 4분기 별도 기준 영업이익은 4131억원으로 전년 동기 대비 5.1% 감소했다. 다만 이는 시장 컨센서스(전망치)를 14.1% 상회하고 KB증권의 기존 전망을 45.9% 상회하는 수치다.

강 연구원은 “2025년 10~11월 기준 중국인 입국이 전년 동기 대비 24.7%, 한국인 중국여행 (추정치)이 24.3% 증가하는 등 한·중 간 여행수요 회복이 뚜렷하다”며 “중·일관계 악화와 한·중 관계 개선의 영향”이라고 해석했다.

이어 “같은 기간 외국인 입국이 12.7% 증가하는 등 한국 방문 수요도 강하다”며 “특히 미주발 한국 입국자 수는 전년 동기 대비 12.4% 증가해 중국에서 미국으로 가는 환승객이 줄어도 미주노선의 수익성이 저하되지 않는 것으로 보인다”고 분석했다.

강 연구원은 “예상보다 강했던 연말 선진국 소비에 더불어 미국의 AI 투자 급증에 따른 데이터센터 관련 장비 수송 수요로 화물 업황도 예상보다 강했다”고 강조했다.

그는 “대한항공은 저유가가 유지되는 가운데 업황이 개선되는 최선의 상황을 맞이하고 있다”며 “올해 미국 서부텍사스원유(WTI)는 전년 대비 10.7%, 두바이유는 4.7% 하락할 것으로 예상한다”고 말했다.

그러면서 “반면 국제여객 단가는 한·중 여행 수요 회복 및 외국인 입국 호조에 힘입어 전년 대비 2.9% 상승하고 화물 운임도 AI 관련 투자 덕에 1.2% 하락하는 데 그칠 것으로 보인다”며 “그 결과 유가 하락으로 인한 수혜를 온전히 누릴 수 있을 전망”이라고 내다봤다.