본인부담률 50%로 상향

비급여 도수치료 등 제외

보험료, 4세대比 30% ↓

금융위, 관련법 입법예고

|

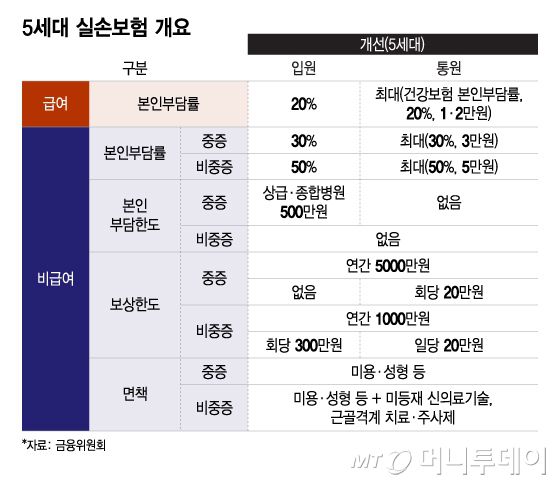

5세대 실손보험 개요/그래픽=이지혜 |

오는 4월부터 감기 등 중대하지 않은 질병에 대해서는 본인부담률을 50%로 대폭 높이고 비급여 주사나 도수치료는 아예 보장에서 제외하는 5세대 실손의료보험(이하 실손보험)이 나온다. 실손보험을 통한 과잉진료를 막기 위해서다. 대신에 보험료는 이전 세대보다 30%가량 낮아진다.

금융위원회는 15일 이같은 내용을 골자로 한 보험업법 시행령, 보험업감독규정 개정안을 입법예고했다.

5세대 실손보험은 비중증 비급여 항목에 대한 환자 본인부담률을 진료비의 50%로 인상했다. 지금은 통원치료 기준 진료비의 30%나 3만원 중 큰 금액을 부담한다. 5세대 실손보험은 50%나 5만원 중 큰 금액이 적용된다. 입원치료시 본인부담률은 진료비의 30%에서 50%로 올라간다.

비중증 비급여 항목에서 면책되는 대상에는 미용·성형 등에서 미등재 신의료기술, 근골격계 치료·주사제가 추가됐다. 실손보험금 지급액의 대부분을 차지하는 비급여 치료인 도수치료, 체외충격파 시술, 전립선 결찰술 등이 보장대상에서 제외됐다. 그만큼 보험료는 저렴해진다. 40대 남성 기준 2세대 평균 보험료는 4만5000원, 4세대는 1만7000원 수준이지만 5세대 보험료는 4세대보다 30%가량 싸다.

금감원 관계자는 "5세대 실손보험이 도입 10년 후에 과반을 차지할 것"이라며 "과잉의료 방지 등에 충분히 영향력을 미치고 도움이 될 것"이라고 말했다. 지난해 1월 대형 4개 보험사 기준 실손보험금 수령자 상위 9%가 지급보험금의 약 80%를 수령하는 실정이라 과도한 의료쇼핑 논란이 지속됐다.

비중증에 대한 보장을 줄인 대신 중증환자에 대한 보장 수준은 높아졌다. 상급병원이나 종합병원에 입원할 경우 최대 500만원만 본인이 부담하면 된다.

급여통원 의료비 본인부담률은 국민건강보험과 연동한다. 당국은 급여입원은 중증질환인 경우가 많고 남용 우려가 크지 않은 점을 감안, 현행 세대와 동일한 20%의 본인부담률을 적용하기로 했다.

한편 이번 개정안을 통해 GA(법인보험대리점), 법인보험중개사 등 판매채널의 책임성을 강화하는 내용도 추진한다. GA 본점의 지점 관리체계를 마련하고 내부통제기준 준수를 위한 세부절차를 규율한다. 영업보증금을 규모별로 차등화해 상향하고 제재회피 목적의 계약이관을 금지한다. 법인보험중개사에 대해서도 구체적인 내부통제업무지침을 마련하고 대형 GA 공시사례를 준용해 공시항목을 확대한다.

TM(텔레마케팅)채널을 통한 보험계약시 설명을 간소화할 수 있는 범위를 확대한다. 당국은 일방적 비대면 설명에 약 40~60분이 소요되던 비효율성이 개선될 것이라고 기대했다.

이강준 기자 Gjlee1013@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.