SK증권 보고서

[이데일리 박순엽 기자] SK증권은 2026년에도 지주회사 업종의 리레이팅(재평가) 흐름이 이어질 가능성이 높다고 진단했다.

최관순 SK증권 연구원은 15일 보고서에서 “배당소득 분리과세와 상법 개정안 통과 기대가 맞물리며 지주회사에 대한 시장 재평가 여건이 강화되고 있다”며 “올해 지주회사 선택 기준은 밸류에이션(할인율), 배당, 자사주로 압축된다”고 밝혔다.

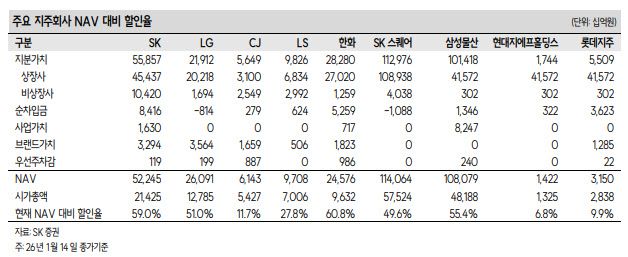

최 연구원은 지난해 지주회사 주가가 코스피 대비 탄탄했던 배경으로 자발적인 기업가치 제고 노력과 상법 개정을 통한 디스카운트 요인 해소 기대를 꼽았다. SK증권이 커버하는 지주회사 9개사(SK(034730)·LG(003550)·CJ(001040)·한화(000880)·LS(006260)·SK스퀘어(402340)·삼성물산(028260)·현대지에프홀딩스(005440)·롯데지주(004990))의 합산 NAV(순자산가치) 대비 할인율은 51.9%로, 2020년 이후 저점인 49.8%에 근접해 리레이팅이 상당 부분 진행됐다는 평가다.

최관순 SK증권 연구원은 15일 보고서에서 “배당소득 분리과세와 상법 개정안 통과 기대가 맞물리며 지주회사에 대한 시장 재평가 여건이 강화되고 있다”며 “올해 지주회사 선택 기준은 밸류에이션(할인율), 배당, 자사주로 압축된다”고 밝혔다.

|

(표=SK증권) |

최 연구원은 지난해 지주회사 주가가 코스피 대비 탄탄했던 배경으로 자발적인 기업가치 제고 노력과 상법 개정을 통한 디스카운트 요인 해소 기대를 꼽았다. SK증권이 커버하는 지주회사 9개사(SK(034730)·LG(003550)·CJ(001040)·한화(000880)·LS(006260)·SK스퀘어(402340)·삼성물산(028260)·현대지에프홀딩스(005440)·롯데지주(004990))의 합산 NAV(순자산가치) 대비 할인율은 51.9%로, 2020년 이후 저점인 49.8%에 근접해 리레이팅이 상당 부분 진행됐다는 평가다.

SK증권은 이 같은 흐름이 올해도 이어질 것으로 전망했다. 지주회사는 지배구조 특성상 최대주주의 주식담보대출 비율이 높아 현금 확보 필요성이 크고, 이에 따라 배당 확대 압력이 상대적으로 높다는 설명이다.

특히 지난해 통과된 배당소득 분리과세가 배당성향이 높은 지주회사에 재평가 계기가 될 수 있다고 봤다. 여기에 자사주 의무 소각안을 포함한 3차 상법 개정안이 추진되면서, 자사주를 많이 보유한 지주회사가 정책 수혜를 받을 가능성이 높다고 분석했다.

최근 한화 사례도 대표적인 촉매로 제시됐다. 최 연구원은 “한화 주가는 인적분할 기대감과 함께 자사주 5.9% 소각, 최소 DPS(주당배당금) 설정이 겹치며 하루에 25% 이상 급등했다”며 “주주환원 규모 대비 큰 폭의 상승이 가능했던 배경에는 NAV 대비 68.7% 할인이라는 높은 밸류에이션 매력이 있었다”고 설명했다.

종목별로는 지주회사 9개사의 NAV 대비 할인율이 큰 차이를 보이는 만큼, 할인율이 높고 배당 증가 유인이 크며 자사주 소각 기대가 유효한 기업 중심의 선별 접근이 필요하다고 강조했다. 14일 종가 기준 NAV 대비 할인율은 SK 59.0%, LG 51.0%, 한화 60.8%, SK스퀘어 49.6%, 삼성물산 55.4% 등으로 집계됐다.

최 연구원은 “2026년 정부 정책 변화에 따라 지주회사 전반의 리레이팅이 지속될 가능성이 큰 만큼, 이제는 단순 업종 베팅보다 밸류에이션·배당·자사주를 동시에 갖춘 종목에 관심을 둘 시점”이라고 덧붙였다.