투자 의견 ‘매수’, 목표주가 42만원으로 ‘상향’

[이데일리 박순엽 기자] IBK투자증권은 15일 하이브(352820)에 대해 BTS 월드투어 규모가 시장 예상치를 뛰어넘으며 실적 추정치 상향 여지가 커졌다고 평가했다. 투자 의견은 ‘매수’, 목표주가는 42만원으로 ‘상향’했다. 전 거래일 종가는 33만 2000원이다.

김유혁 IBK투자증권 연구원은 “공개된 BTS 월드투어 1차 일정만으로도 모객 규모가 기존 추정치를 크게 웃돈다”며 “평균 티켓 가격(ATP)과 스폰서십 매출도 예상보다 높아질 가능성이 크다”고 분석했다.

BTS 월드투어는 2026년 4월 9일 고양 스타디움 공연(3회차)을 시작으로 2027년 상반기까지 23개국 35개 도시에서 총 79회차 진행될 예정이다. 권역별로는 북미 25회, 남미 14회, 유럽 10회, 호주 4회, 아시아 26회로 편성됐다.

김유혁 IBK투자증권 연구원은 “공개된 BTS 월드투어 1차 일정만으로도 모객 규모가 기존 추정치를 크게 웃돈다”며 “평균 티켓 가격(ATP)과 스폰서십 매출도 예상보다 높아질 가능성이 크다”고 분석했다.

|

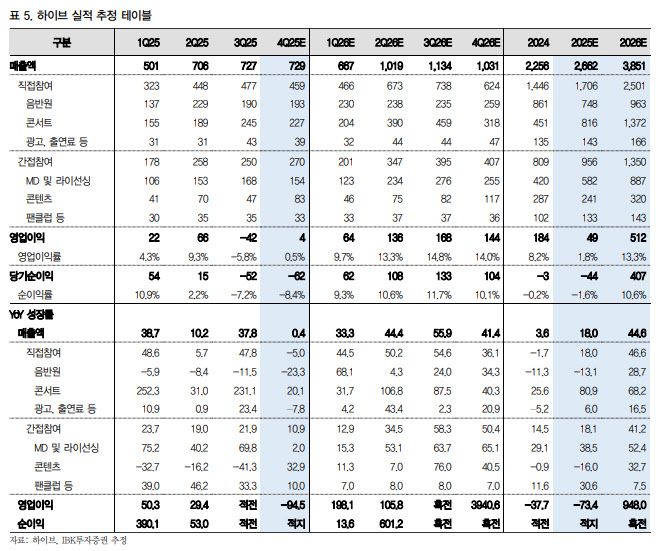

(표=IBK투자증권) |

BTS 월드투어는 2026년 4월 9일 고양 스타디움 공연(3회차)을 시작으로 2027년 상반기까지 23개국 35개 도시에서 총 79회차 진행될 예정이다. 권역별로는 북미 25회, 남미 14회, 유럽 10회, 호주 4회, 아시아 26회로 편성됐다.

현재 공연장이 확정된 43회차 기준으로만 단순 추정한 모객 수는 약 280만명(회당 6만 5000명 수준)이며, 앞으로 일본·중동 등 추가 일정이 공개될 경우 2026년 350만명, 전체 투어 기준 450만명 이상도 가능할 것으로 내다봤다. 이는 시장이 기존에 예상했던 모객 규모(300만~350만명, 65회차)를 크게 웃도는 수준이라는 평가다.

다만 단기 실적은 비용 부담으로 시장 기대치를 밑돌 것으로 전망했다. 하이브의 2025년 4분기 매출액은 전년 동기 대비 0.4% 증가한 7290억원, 영업이익은 94.5% 감소한 36억원을 추정했다. 이는 영업이익 기준 시장 기대치(339억원)를 밑도는 수준이다.

음반 부문은 600만장 수준의 판매량이 반영되며 전분기와 유사한 흐름이 예상되는 반면, 공연 매출은 세븐틴·TXT·르세라핌·엔하이픈·&TEAM 등의 모객 실적이 123만명으로 전분기 대비 소폭 감소할 것으로 봤다. 콘텐츠 매출은 시즌그리팅과 디즈니+ 오리지널 출연, 지난해 10월 출시한 MMORPG ‘아키텍트’ 매출 반영 등으로 개선될 것으로 예상했다.

김 연구원은 “다만 북미법인 구조개편 잔여 비용과 Santos Bravos 투자비, ‘아키텍트’ 마케팅비가 예상보다 컸던 점이 4분기 영업이익 부진의 주요 원인”이라고 덧붙였다.

목표주가 상향은 타깃 P/E를 기존 40배에서 43배로 조정한 영향도 포함됐다. 김 연구원은 “BTS 투어가 본격화되는 2026년부터 실적 레벨업이 가능하다”며 하이브를 업종 최선호주로 유지했다.