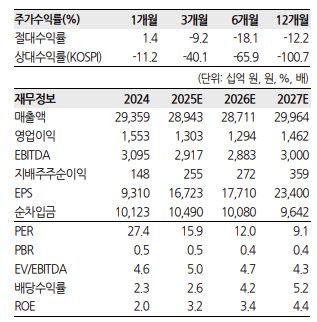

[이데일리 신하연 기자] 한화투자증권은 14일 CJ제일제당(097950)에 대해 바이오 부문의 부진이 이어지면서 전사 실적 개선이 제한될 것이라고 진단하고 목표주가를 기존 25만원에서 21만원으로 16% 하향 조정했다. 투자의견은 ‘홀드(Hold)’를 유지했다.

한유정 한화투자증권 연구원은 “국내와 미주 식품 부문의 성장 둔화가 불가피한 구간에서 바이오는 중국발 공급 과잉 국면에 진입한 것으로 판단된다”며 “단기적으로는 식품 부문의 방어에도 불구하고 바이오 부문의 부진이 실적 개선을 제약할 가능성이 높다”고 밝혔다.

2025년 4분기 실적에 대해서는 시장 기대치를 밑돌 것으로 전망했다. 연구원은 “4분기 대한통운 제외 매출액은 3조9106억원으로 전년 동기 대비 12.6% 감소하고, 영업이익은 1263억원으로 42.5% 줄어 컨센서스 영업이익과 회사 가이던스를 모두 하회할 것”이라고 설명했다.

한유정 한화투자증권 연구원은 “국내와 미주 식품 부문의 성장 둔화가 불가피한 구간에서 바이오는 중국발 공급 과잉 국면에 진입한 것으로 판단된다”며 “단기적으로는 식품 부문의 방어에도 불구하고 바이오 부문의 부진이 실적 개선을 제약할 가능성이 높다”고 밝혔다.

2025년 4분기 실적에 대해서는 시장 기대치를 밑돌 것으로 전망했다. 연구원은 “4분기 대한통운 제외 매출액은 3조9106억원으로 전년 동기 대비 12.6% 감소하고, 영업이익은 1263억원으로 42.5% 줄어 컨센서스 영업이익과 회사 가이던스를 모두 하회할 것”이라고 설명했다.

사업부별로는 “디저트 생산 정상화 이후 유통 확대로 미주 식품 매출은 전년 대비 5.5% 성장했으나, 설 명절 시점 차이로 국내 식품 매출은 역성장했고, 바이오는 판가 하락 영향으로 매출이 감소한 것으로 파악된다”며 “국내 식품은 물량 감소, 해외 식품은 원재료 가격 상승, 바이오는 판가 하락 영향으로 전 사업부 수익성이 전년 동기 대비 하락한 것으로 추정된다”고 말했다.

바이오 부문에 대해서는 하방 리스크를 거듭 강조했다. 한 연구원은 “중국산 라이신에 대한 유럽의 최종 관세 부과에도 불구하고 라이신과 트립토판 등 주요 바이오 제품 전반에서 경쟁 심화와 공급 증가가 지속되고 있다”며 “공급 과잉 국면에서도 중국 업체들은 생산량을 확대 중인 것으로 파악된다”고 짚었다.

이어 “현재의 시장 상황은 비정상적인 국면이지만, 결국 일부 업체의 시장 퇴출이 이뤄져야 구조적인 개선이 가능하다”며 “바이오 사업 부문의 회복 시점은 지연될 가능성이 높다”고 덧붙였다.

목표주가 하향과 관련해 연구원은 “이익 추정치 하향을 반영해 목표주가를 낮췄다”며 “바이오 가격 회복 시점이 불투명한 가운데 중국발 공급 과잉 구조가 해소되기 전까지는 보수적인 접근이 필요하다”고 평가했다.

|