[이데일리 김경은 기자] DB증권은 26일 아모레퍼시픽(090430)에 대해 체질 개선 작업이 마무리 국면에 접어들며 유의미한 실적 성장이 이뤄질 것이라는 전망을 내놨다. 이에 투자 의견 ‘매수’, 목표주가 15만원을 각각 유지했다.

허제나 DB증권 연구원은 이날 보고서에서 “아모레퍼시픽은 내년 실적 기대주”라며 이같이 밝혔다.

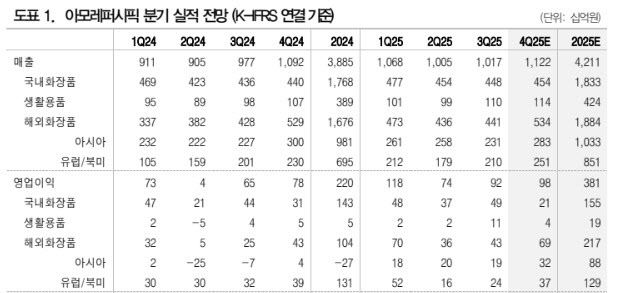

올해 4분기 아모레퍼시픽의 연결기준 매출은 1조1217억원, 영업이익은 981억원으로 전년 동기 대비 각각 2.8%, 25% 성장할 것으로 내다봤다. 시장 기대치에 부합하는 수준이다.

|

(자료=DB증권) |

허제나 DB증권 연구원은 이날 보고서에서 “아모레퍼시픽은 내년 실적 기대주”라며 이같이 밝혔다.

올해 4분기 아모레퍼시픽의 연결기준 매출은 1조1217억원, 영업이익은 981억원으로 전년 동기 대비 각각 2.8%, 25% 성장할 것으로 내다봤다. 시장 기대치에 부합하는 수준이다.

허 연구원은 “당분기 국내 비효율 채널을 중심으로 인력 효율화를 진행하며 일회성 비용 발생하겠다”면서도 “해당 부분 제외 시 컨센서스에 무난하게 부합하는 실적을 달성할 것으로 예상한다”고 말했다.

그는 “내년 해외 화장품 사업은 북미·유럽을 중심으로 고른 매출 성장이 지속될 것”이라며 “미국은 라네즈의 성장세가 이어지는 가운데 북미와 유럽 권역에서 에스트라 브랜드에 대한 인큐베이팅 작업이 시작될 예정”이라고 설명했다.

이어 “중국은 매출 효율이 낮은 설화수 백화점 매장을 상반기까지 보다 적극적으로 축소할 계획”이라며 “이에 따라 추가적인 고정비 절감이 가능할 전망”이라고 내다봤다.

허 연구원은 “서구권에서 립 카테고리를 중심으로 안착한 라네즈에 대한 브랜드 인큐베이팅 시작한다”며 “해당 성과가 아시아권에서도 가시화될 경우 유의미한 성장 동력을 확보하게 될 것으로 기대한다”고 강조했다.

그러면서 “코스알엑스는 올해 4분기부터 완만한 회복 국면에 진입할 것”이라며 “전년 동기 대비 매출 감소율이 높은 한 자리 수준까지 축소되고 있다. 하이드로겔 아이패치, 세라마이드 및 헤어케어 라인 등으로 성장 카테고리가 다변화돼 긍정적”이라고 분석했다.

허 연구원은 “그동안 고정비 부담이 높았던 국내 비효율 채널과 중국 오프라인 사업에 대한 구조 개선 작업이 내년 상반기에 마무리될 것”이라며 “내년 서구권에서 에스트라, 중국에서 라네즈가 안착한다면 글로벌 브랜드 포트폴리오가 다변화되며 유의미한 실적 성장이 지속될 것으로 기대한다”고 덧붙였다.