|

전세주택의 누수 원인이 임차인이 관리를 할 수 없는 건물 구조상 하자 등인 경우 임차인 보험으로 보상을 받지 못할 수 있다. 임대인의 보험가입 시점에 따라 임대주택의 누수사고에 대한 보상여부도 달라진다. 건물 외벽의 갈라짐이나 방수층 손상 등으로 인한 누수 손해는 보험으로 보상 받지 못하는 사례도 있다.

금융감독원은 겨울철 한파와 강풍 등 기상악화로 누수, 화재, 낙하 사고가 증가함에 따라 이와 관련한 보험금 분쟁도 반복적으로 발생하고 있다고 16일 밝혔다.

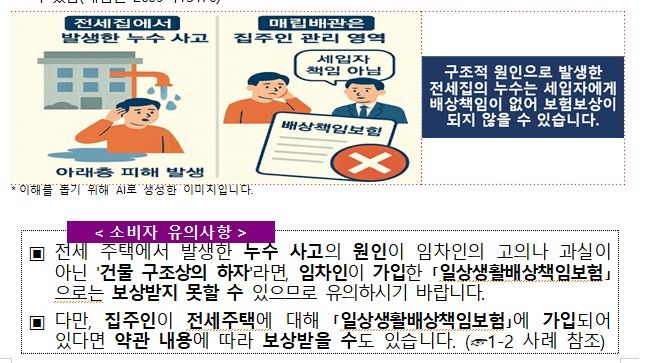

주요 분쟁사례를 보면 #. 라임차씨는 겨울철에 날씨가 추워지면서 전세로 살고있는 아파트의 매립 배관이 동파해 발생한 누수로 인해 침수피해를 입은 아래층이 공사비를 요구하자 가입해 둔 일상생활배상책임보험으로 보험금을 청구했다. 보험회사는 매립된 배관의 경우 주택 소유자(임대인)에게 관리의무가 있기 때문에 임차인에게는 매립배관의 누수로 인한 사고에 대해서는 배상책임이 없으므로 보험금 지급 대상이 아니라고 안내했다.

실제 금감원 분쟁조정에서는 전세 주택에서 발생한 누수 사고의 원인이 임차인의 고의나 과실이 아닌 '건물 구조상의 하자'라면, 임차인이 가입한 일상생활배상책임보험으로는 보상받지 못할 수 있다고 안내한다. 다만 집주인이 전세주택에 대해 일상생활배상책임보험에 가입돼 있다면 약관 내용에 따라 보상받을 수도 있다.

라임차씨는 본인이 가입한 일상생활배상책임보험으로 전세 아파트의 누수사고에 대해 보상을 받지 못하자 집주인에게 도움을 요청했는데 집주인이 2019년 5월 아파트를 분양받아 입주하면서 가입한 일상생활배상책임보험의 보험회사도 피보험자(집주인)가 아파트에 실제 거주하지 않아 보험금 지급대상이 아니라고 안내했다. 실제 보험 약관은 보험증권에 기재된 주택에 피보험자가 거주해야만 보상하도록 규정한다.

다만 2020년 4월 약관을 개정하면서 피보험자가 스스로 거주하는 주택뿐만 아니라 피보험자가 임대 등을 통해 주거를 허락한 자(임차인 등)가 살고 있는 주택까지 사고 보상범위가 확대됐다.

다른 사례를 보면, #. 김급배씨는 평소 본인이 거주하는 아파트가 건축한지 오래돼 급·배수 파이프 누수사고를 걱정하다가 지인을 통해 급배수시설누출손해보험이 직접 살고 있는 집에 누수사고가 발생했을 때 수리비를 보상한다는 소개를 받고 가입했는데 이후 실제로 누수사고가 발생해 보험금을 청구하자 보험회사는 누수의 원인이 급·배수 파이프 등 시설이 아니라 건물 방수층이며 이는 보상대상에 해당하지 않는다고 안내했다.

급배수시설누출손해보험 약관에는 소유·거주하는 주택 등의 수조, 급배수설비 또는 수관(이하 급배수시설)에 우연한 사고로 누수가 발생해 생긴 직접 손해를 보상하며, 급배수시설이 아닌 건물 외벽의 크랙(갈라짐), 방수층 손상 등의 원인으로 인한 누수 손해는 보상하지 않는다.

#. 음식점을 운영하고 있는 김간판씨는 강풍으로 음식점 건물 앞 입간판이 넘어지면서, 주차돼 있던 손님의 차량이 파손되자 본인이 가입한 시설소유관리자배상책임보험으로 보험금을 청구했는데 보험회사는 시설소유관리자배상책임보험의 경우 보험증권에 기재된 시설에서 발생한 피해만 보장하는데 본 건 입간판은 증권에 기재된 시설이 아니어서 보상대상에 해당하지 않는다고 안내했다.

금감원은 "입간판 등 외부 독립 설치물을 보장받으려면 해당 물건을 보험증권의 보험목적물(시설목록)로 포함해서 보험에 가입해야 한다"고 강조했다.

권화순 기자 firesoon@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.