|

서울 종로 한국금거래소의 골드바. /뉴스1 |

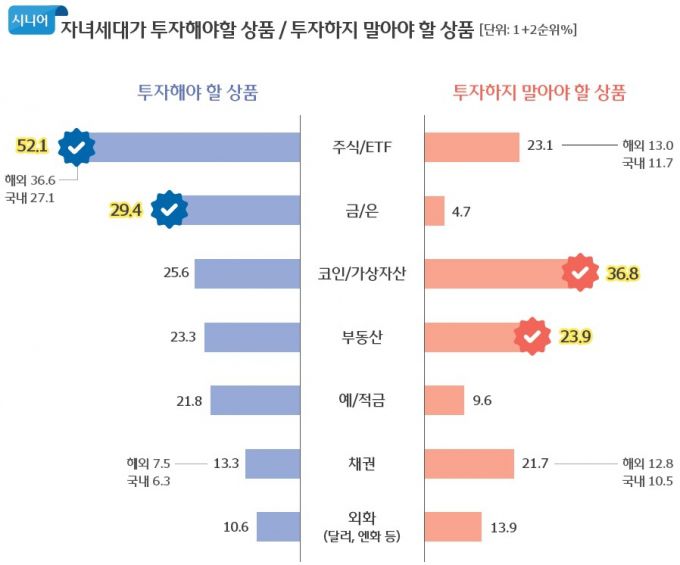

시니어 세대가 자산을 축적한 핵심 수단으로 '부동산'을 꼽으면서도 정작 자녀 세대가 투자해선 안 될 상품으로 부동산을 지목했다.

우리금융그룹은 10일 전국 20~69세 1만명을 대상으로 설문조사와 심층 인터뷰를 병행한 '2025 우리금융 트렌드 보고서'를 발간했다. 올해는 시니어와 인공지능(AI)을 핵심 화두로 삼아 세대별 소득, 투자, 기술 수용 변화 등을 분석했다.

보고서에 따르면 시니어 세대의 자산 형성에서 부동산의 기여도는 압도적으로 높았다. 시니어 세대는 급여·사업소득을 제외한 자산 축적 요인으로 '부동산'을 가장 많이 꼽았다. 다만 자녀 세대가 투자하면 안 되는 상품 2위로도 부동산(23.9%)을 선택했다. 시니어 세대는 자녀 세대가 투자해야 할 상품 1위로 주식·상장지수펀드(ETF)를 뽑았다. 부 축적 수단이 부동산에서 금융자산 중심으로 이동할 것이라는 전망이 작용한 결과다.

시니어 내부에서 저소득·고소득 가구 간 수입 격차는 6.5배까지 벌어진 것으로 조사됐다. 특히 고소득 시니어는 근로소득 외에도 금융소득, 개인연금, 부동산 임대 등 다양한 수입원을 확보하고 있었으나 저소득 시니어는 사실상 단일 소득원에 의존해 격차가 구조적으로 확대되는 모습이 드러났다. 보고서는 "노후 안정성을 높이려면 미리 다양한 수입 파이프라인을 마련하는 전략이 필요하다"고 제언했다.

|

시니어 세대가 자산을 축적한 핵심 수단으로 '부동산'을 꼽으면서도 정작 자녀 세대가 투자해선 안 될 상품으로 부동산을 지목했다./사진제공=우리금융그룹 |

AI 수용도에서는 세대 간 차이가 두드러졌다. 시니어의 AI 서비스 이용 경험은 56.3%로, 70%를 넘기는 다른 세대에 비해 낮았다. 생성형 AI(챗GPT 등) 이용률은 29.9%에 그쳤다. 다만 앞으로 AI를 이용할 의향은 84.8%로 높아 학습 의지가 크다는 특징을 보였다. 사용법 교육 필요성 역시 크게 느끼는 것으로 나타났다.

또 시니어는 금융 AI 서비스(로보어드바이저)의 투자 성과가 사람보다 좋을 것으로 봤다. 시니어 세대에선 로보어드바이저 등 금융 AI의 투자 성과가 인간보다 우수할 것이라는 응답 비중이 다른 세대보다 높게 나타났는데, 특히 금융자산 상위 20% 시니어는 과반(50.7%)이 AI 성과를 긍정적으로 평가했다. 응답자들은 그 이유로 '시장 상황에 더 빠르게 대응할 수 있어서', '전문가 상담보다 접근성이 쉬워서'를 주로 꼽았다.

임종룡 우리금융 회장은 "이번 보고서가 AI 기술과 함께 변화하는 시니어의 삶을 깊이 이해하고 미래를 더욱 능동적으로 설계하는데 길잡이가 되길 바란다"며 "앞으로도 우리금융은 고객의 든든한 동반자로서 시대의 흐름을 읽는 깊이 있는 정보를 제공하기 위해 최선을 다할 것"이라고 밝혔다.

황예림 기자 yellowyerim@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.