|

신한투자증권이 삼양식품에 대해 해외수출 확대 초입 구간에 있다며 목표주가를 165만원으로 상향한다고 22일 밝혔다. 기존 목표가는 140만원.

조상훈 신한투자증권 연구원에 따르면 삼양식품의 2분기 매출은 전년동기대비 32.5% 증가한 5622억원, 영업이익은 46% 늘어난 1306억원을 기록해 시장 컨센서스에 부합할 전망이다.

조 연구원은 전분기에 이어 수출 판매량이 늘었고, 지역 믹스와 원가 개선 등 3박자가 고루 맞아떨어졌다고 평가했다.

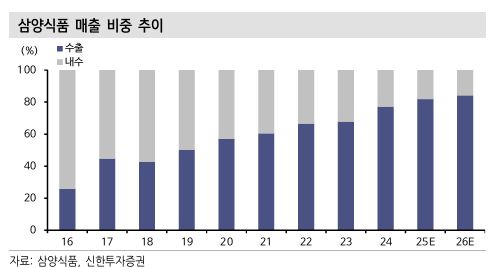

수출 매출은 전년동기대비 37.8% 증가할 것으로 예상된다. 상대적으로 단가가 높은 미국, 유럽 매출 비중이 상승하면서 매출총이익률이 3%포인트 개선됐다.

다만 판관비율이 상승할 전망이다. 미국 보편 관세 부과, 수출 물량 증가에 따른 운반비, 보관비를 비롯해 인건비가 증가했다. 밀양 2공장 준공 전 선제적인 마케팅 비용도 투입됐다. 코첼라 관련 비용으로는 40억원이 투입됐다.

조 연구원은 "수출 실적 추정치를 올려 반영해 목표주가를 18% 상향한다"면서 "주가수익비율은 다소 부담스럽지만 해외 모멘텀 확대 구간 초입으로 경쟁 업체들 대비 높은 성장성이 장기간 지속될 수 있는 점에 주목한다"고 말했다.

김경렬 기자 iam10@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.