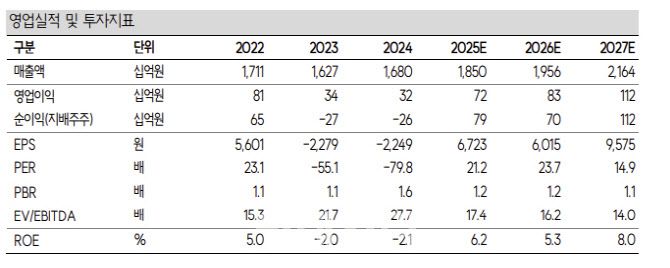

[이데일리 신하연 기자] SK증권은 녹십자(006280)에 대해 2025년 연결 실적이 자회사 등 수익성 개선과 함께 점진적으로 회복될 것으로 진단했다. 투자의견 ‘매수’와 목표주가 20만원은 유지했다.

이선경 SK증권 연구원은 18일 “녹십자의 2분기 연결 기준 매출액은 전년 동기 대비 17.8% 증가한 4918억원, 영업이익은 48.3% 증가한 261억원(영업이익률·OPM 5.3%)으로 컨센서스 매출액 4619억원 대비 6.5%, 컨센서스 영업이익 219억원 대비 19.2% 상회하는 호실적을 전망한다”고 밝혔다.

이 연구원은 “알리글로(308 억원 추정) 매출 성장과 2024년 6월부터 인상된 국내 혈액제제 약가 영향으로 2분기 혈액제제 매출(1492억원)의 고성장이기대되며, 독감 백신의 매출 감소 영향에도 베리셀라(수두백신, 123억원 추정)의 수출과 싱그릭스(대상포진 백신, 248억원 추정) 성장으로 백신 사업부의 매출(921억원)도 견조할 것으로 판단된다”고 설명했다.

이선경 SK증권 연구원은 18일 “녹십자의 2분기 연결 기준 매출액은 전년 동기 대비 17.8% 증가한 4918억원, 영업이익은 48.3% 증가한 261억원(영업이익률·OPM 5.3%)으로 컨센서스 매출액 4619억원 대비 6.5%, 컨센서스 영업이익 219억원 대비 19.2% 상회하는 호실적을 전망한다”고 밝혔다.

이 연구원은 “알리글로(308 억원 추정) 매출 성장과 2024년 6월부터 인상된 국내 혈액제제 약가 영향으로 2분기 혈액제제 매출(1492억원)의 고성장이기대되며, 독감 백신의 매출 감소 영향에도 베리셀라(수두백신, 123억원 추정)의 수출과 싱그릭스(대상포진 백신, 248억원 추정) 성장으로 백신 사업부의 매출(921억원)도 견조할 것으로 판단된다”고 설명했다.

또 “검체 검사 서비스 매출의 증가, 라이넥주의 성장 등의 영향으로 연결회사 매출(1212억원)의 성장도 기대해 볼 수 있다”고 덧붙였다.

녹십자의 연결 기준 2025년 매출액은 전년 대비 10.1% 증가한 1조 8497억원, 영업이익은 125.2% 증가한 723억원(OPM 3.9%)으로 전망했다.

이에 대해 이 연구원은 “하반기 알리글로의 매출 성장과 3 분기 국내 독감백신 매출 성장에 주목할 필요가 있으며, 연결 종속회사는 팬데믹 이후 진단 사업의 부진, 경쟁 심화로 인한 건기식의 성장둔화, NK 파이프라인의 임상 진입에 따른 R&D 비용 증가로 리스크가 부각됐다”면서도 “라이넥주 매출 증가에 따른 녹십자 웰빙의 외형 성장 및 수익성 개선, 지씨셀의 연구개발비 및 판관비 효율화에 따른 수익성 개선이 기대되는 상황이므로 2025 년 연결 종속회사의 실적도 점진적으로 회복될 것”이라고 진단했다.

더불어 “미국 의약품 관세 관련, 불확실성이 여전히 존재하나 리스크를 최소화하기 위해 미국내 재고량을 늘리고 미국 내 DP CMO 검토하고 있는 상황”이라고 강조했다.

|

(제공=SK증권) |