[이데일리 박정수 기자] 한국투자증권은 18일 한화시스템(272210)에 대해 방산 부문 실적 개선 속도가 더욱 빨라질 것이라며 목표주가를 4만 3000원에서 6만 8000원으로 58.1% 상향 조정했다. 투자의견은 매수를 유지했다.

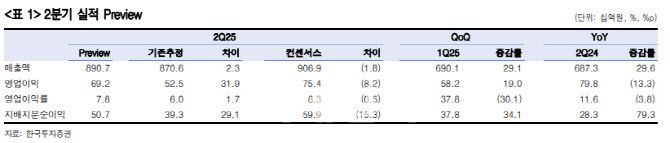

장남현 한국투자증권 연구원은 “2분기 연결 매출액은 8907억원으로 전년 동기 대비 29.6% 증가하고 영업이익은 692억원으로 같은 기간 13.3% 줄어들 것”이라며 “컨센서스 대비 영업이익이 8.2% 하회할 것”이라고 분석했다.

장남현 연구원은 “방산 매출액 가운데 해외 비중이 21.7%를 차지하며, 양호한 수익성이 유지되고 있다”며 “또 기존 예상과 다르게 자체 투자 비용 역시 집행되지 않은 것으로 파악된다. 이를 반영해 방산 영업이익률을 기존대비 2.7%포인트 상향 조정한 10.9%로 추정한다”고 설명했다.

|

장남현 한국투자증권 연구원은 “2분기 연결 매출액은 8907억원으로 전년 동기 대비 29.6% 증가하고 영업이익은 692억원으로 같은 기간 13.3% 줄어들 것”이라며 “컨센서스 대비 영업이익이 8.2% 하회할 것”이라고 분석했다.

장남현 연구원은 “방산 매출액 가운데 해외 비중이 21.7%를 차지하며, 양호한 수익성이 유지되고 있다”며 “또 기존 예상과 다르게 자체 투자 비용 역시 집행되지 않은 것으로 파악된다. 이를 반영해 방산 영업이익률을 기존대비 2.7%포인트 상향 조정한 10.9%로 추정한다”고 설명했다.

장 연구원은 “방산 부문의 실적 개선 속도가 더욱 빨라질 것”이라며 “2025년 중동 천궁-II 다기능 레이더 납품 등 주요 방산 수출 사업이 순조롭게 진행되면서 이익이 증가할 것이다. 이에 따른 2025년 영업이익은 2467억원으로 전년 대비 12.5% 증가할 것”이라고 전망했다.

또 “최근 현대로템이 폴란드와 65억달러의 K2 전차 2차 수출 계약을 체결했다”며 “K2 전차 구성품 중 한화시스템의 비중은 7% 이상으로 추정한다. 폴란드 K2 전차 부품 수출 증가를 반영해 2026년 영업이익을 기존대비 10.1% 상향 조정한 3503억원(전년 동기 대비 +42.0%)으로 추정한다”고 진단했다.