|

유통과 은행의 만남/그래픽=김지영 |

은행권과 유통가의 협력이 한층 정교해지고 있다. 과거에는 할인이나 포인트 적립 수준이었다면 최근에는 금융상품을 공동 설계하고 플랫폼 기능을 통합하는 방식까지 등장했다. 금융과 유통이 협력하는 과정에서 얻을 수 있는 다양한 '비금융 데이터'들도 값지다.

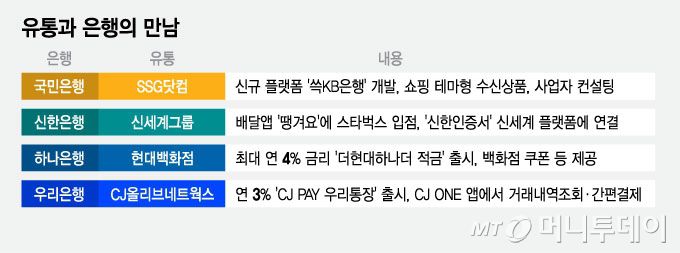

29일 금융권에 따르면 신한은행은 신세계그룹과 손잡고 배달 플랫폼 '땡겨요'에 스타벅스를 입점을 추진한다. 또 신세계 계열 푸드코트에는 테이블오더 시스템을 도입한다. 자체 간편인증 서비스인 '신한인증서'는 신세계 온라인 플랫폼에 연결해 안전한 보안 서비스를 제공한다.

KB국민은행은 SSG(쓱)닷컴과 공동 서비스로 '쓱KB은행' 플랫폼을 준비 중이다. 파킹통장과 적금에 가입하면 결제 금액 일부를 SSG머니로 적립하고 적립금은 금융상품과 자동 연계된다. 환전 우대·알뜰폰 통신비 할인 등 구매 상품군별 혜택을 맞춤형으로 다르게 했고 입점 셀러를 대상으로는 팩토링·대출 서비스도 계획 중이다.

금융과 유통의 협력 방식이 단순 상품 협력을 넘어 플랫폼의 결합으로까지 발전하는 양상이다. 그렇다고 방식이 똑같은 것은 아니다. 신한은행과 국민은행 둘 다 신세계그룹과 손을 잡았으나 신한은행이 각각의 플랫폼 장점을 강화하는 방식이라면 국민은행은 아예 새로운 전용 플랫폼을 만들 계획이다.

금융·유통의 결합 과정에서 다양한 신상품 간 경쟁도 나타나고 있다. 하나은행은 지난달 중순 현대백화점과 함께 '더현대하나더 적금'을 출시했다. 최대 4% 금리에 매월 커피 쿠폰·백화점 할인권·포인트 등 혜택을 주고 만기 때는 상품권 교환으로 추가 적립도 가능하다.

비슷하게 우리은행은 CJ(씨제이)올리브네트웍스와 손잡고 지난 12일 'CJ PAY 우리통장'을 선보였다. CJ ONE 앱(애플리케이션)에서 입출금통장을 개설해 가입하면 잔액 200만원 이하에 최대 연 3% 금리를 받는다. 간편결제를 이용할 때마다 최대 2%의 포인트까지 적립된다.

은행권 관계자는 "과거에는 카드 할인이나 이벤트 수준에 그쳤다면 지금은 설계 때부터 이미 기능을 엮는 방식으로 논의되고 있다"며 "유통이 소비 트렌드나 라이프스타일 같은 소프트한 강점이 있다면 금융은 결제 인프라와 신뢰도를 활용할 수 있다"고 밝혔다.

은행 입장에선 이 과정에서 얻을 수 있는 비금융 데이터가 특히 값지다. 신한은행은 신세계그룹과의 업무협약에서 '유통·소비 대안정보서비스 활용'에 대한 협력도 강화하기로 했다. 기존 신용·수신 정보와 다른 결의 데이터를 확보한다면 미래 먹거리로 꼽히는 '초개인화 금융'에 핵심 기반이 될 수 있다.

동시에 연령대별 특성이 두드러지고 젊고 활동적인 소비자층이 많은 유통 산업 특성상 기존 채널로 닿기 어려운 신규 고객과의 접점을 확보할 수 있다. 신규 상품이나 파킹통장 등을 통해 들어오는 자금과 포인트의 현금 전환 등으로 저원가성 수신도 유입된다.

시중은행 관계자는 "소비자가 하나의 소비 경험 안에서 금융과 유통을 모두 자연스럽게 접하도록 설계하는 전략이 플랫폼 결합의 핵심"이라며 "서로의 서비스를 이용하는 고객들을 흡수한 후 혜택들을 바탕으로 록인(Lock-In) 하는 데에도 도움이 된다"라고 말했다.

이병권 기자 bk223@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

![]() 이 기사의 카테고리는 언론사의 분류를 따릅니다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.