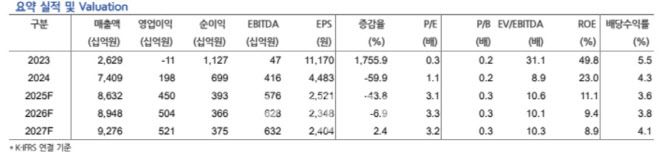

[이데일리 신하연 기자] 현대차증권은 현대지에프홀딩스(005440)에 대해 지주회사의 이상적인 기업가치 제고를 추진 중이며 주가순자산비율(PBR)도 아직 매력적이라고 진단하고 목표주가를 기존 6600원에서 8900원으로 상향 조정했다. 투자의견 ‘매수’는 유지했다. 전거래일 종가는 7690원으로 목표가까지 상승 여력은 15.7%다.

김한이 현대차증권 연구원은 16일 “추가 주가상승이 가능하다고 판단하는데, 이유는 현대백화점, 현대그린푸드, 현대홈쇼핑 등 대표 자회사들이 적극적인 자기주식 매입 소각 진행 중임에 따라 상장지분가치 증가 기대 긍정적이며 자회사 연결편입 과정에서 발생한 염가매수차익 효과로 회사는 아직 PBR이 0.3배 수준으로 높지 않은 수준이기 때문”이라며 이같이 밝혔다.

올해부터 반기배당 시작된다는 점도 여전히 긍정적인 투자포인트로 짚었다. 그는 “지주회사로서 자회사들과 동반해 이상적인 기업가치제고 지속 추진 중”이라며 “자회사 지분가치 증가에 동행하며 상승해 한동안 밸류에이션 수준은 일정하게 유지된 편이었으나 최근 1개월간은 드라마틱한 할인 축소를 시현했다”고 설명했다.

김한이 현대차증권 연구원은 16일 “추가 주가상승이 가능하다고 판단하는데, 이유는 현대백화점, 현대그린푸드, 현대홈쇼핑 등 대표 자회사들이 적극적인 자기주식 매입 소각 진행 중임에 따라 상장지분가치 증가 기대 긍정적이며 자회사 연결편입 과정에서 발생한 염가매수차익 효과로 회사는 아직 PBR이 0.3배 수준으로 높지 않은 수준이기 때문”이라며 이같이 밝혔다.

올해부터 반기배당 시작된다는 점도 여전히 긍정적인 투자포인트로 짚었다. 그는 “지주회사로서 자회사들과 동반해 이상적인 기업가치제고 지속 추진 중”이라며 “자회사 지분가치 증가에 동행하며 상승해 한동안 밸류에이션 수준은 일정하게 유지된 편이었으나 최근 1개월간은 드라마틱한 할인 축소를 시현했다”고 설명했다.

그는 “기업가치 제고 외에도 시장 전체의 저평가 해소 기대 확산되는 과정에서 PBR도 저평가된 동사의 매력 부각된 것으로 판단된다”며 “기존에 제시했던 바와 같이 주주환원 확대, 순자산가치(NAV) 증대, 그 방안으로 자회사 기업가치 제고 및 자회사 지분율 확대, c) NAV 할인율 축소 위한 자체수익원 확보 등 삼박자 고른 이행 중”이라고 진단했다.

특히 김 연구원은 “지주회사 체제 내 주요 자회사들의 주주환원, 기업가치제고 노력 꾸준히 이어지는 중”이라며 “매 분기 실적 발표될 때마다 새로운 제고방안이 기대되는 그룹”이라고 강조했다.

그는 “지난 5월 현대백화점, 현대그린푸드, 현대이지웰은 자기주식 취득 결정 각각 3개월간 1.5%, 1.0%, 3.0% 규모 취득 예정”이라며 “NAV 기여도가 각 27%, 12%, 4%인 자회사들로, 지난 11월 현대지에프홀딩스, 현대백화점, 현대그린푸드, 한섬 등 그룹사들이 기업가치제고계획을 발표한 데 이어 지난 5월 현대이지웰, 현대퓨처넷도 발표했다”고 말했다.

또 “자회사들의 꾸준한 자기주식 매입 및 소각, 수익성 개선 노력 등에 힘입어 상장지분가치는 지난해 기업가치제고계획 발표 직전 1조원, 4분기 실적 발표 이후 1조 2000억원, 1분기 실적발표 이후 현재 1조 4000억원까지 상승했다”고 설명했다.

|

(제공=현대차증권) |