"향후 미 해군 사업 수주에서 직간접적인 수혜 예상"

|

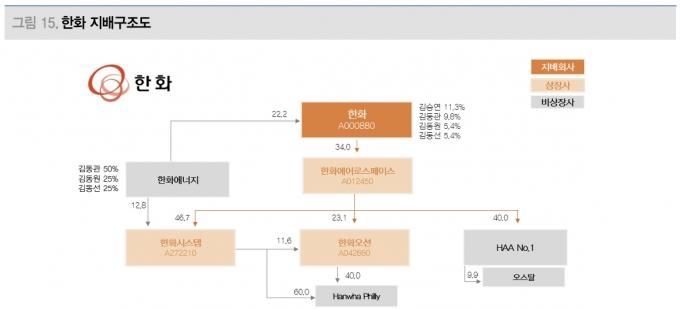

/사진=대신증권 리서치센터 |

대신증권이 한화오션에 대해 매수 투자의견과 함께 목표주가를 10만원으로 유지한다고 11일 밝혔다. 한화오션 주가는 전일 장 마감 기준 7만8900원이다.

이지니 대신증권 연구원은 한화오션이 필리조선소 인수, 한화그룹의 투자법인 HAA의 호주 오스탈 지분(9.9%) 추가 인수 등으로 미국 내 조선소 역량 확장 가능성을 확인했다고 봤다. 특히 필리조선소는 현지 전략 자산으로 미국 방산 조달시장의 접근권을 확보한 데 의미가 있다는 입장이다.

이 연구원은 "필리조선소는 미국 내 조선소 중 유일하게 대형 선박 연속 생산이 가능하다"면서 "함정 부문에서는 미국 해군의 비전투임무 함정과 프리깃급 구축함 건조도 가능하며 향후 확장성은 더욱 커질 수 있을 것으로 전망된다"고 말했다.

그는 이어 "호주 오스탈 추가 지분 획득 절차 중 미국 CFIUS(외국인투자위원회)를 통과했고, 미국 DCSA(국방방첩안보국)와 호주 FIRB(외국인투자심사위원회)의 승인 절차가 남아있다"면서 "한화오션의 연결 자회사는 아니지만 오스탈이 동일한 사업을 영위하고 있는만큼 향후 미 해군 사업 수주에서 직간접적인 수혜를 받을 수 있을 것으로 판단된다"고 했다.

대신증권의 투자의견은 지난 8일 기준 매수 93.6%, 중립 6.4%다. 매도 의견은 없다. 매수 의견은 향후 6개월간 시장수익률 대비 10%포인트(p) 이상 주가가 오를 것으로 예상한다는 뜻이다.

김경렬 기자 iam10@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.