올해 2분기 '깜짝' 실적 전망에…풍산 16.7% 급등

10일 방산 '빅4' 맏형 제치고 가장 높은 상승률

증권가 "동 가격 상승까지 더해지면 주가 사상 최고가 경신할 것"

|

그동안 잠잠했던 풍산의 주가가 기지개를 켰다. 10일 풍산이 '방산 빅4(현대로템, LIG넥스원, 한화에어로스페이스, 한국항공우주)'를 제치고 가장 큰 폭의 상승률을 기록했다. 방산 부문 실적 호조에 신동 가격 상승까지 더해지면서 중장기적으로 호실적이 예상되면서다.

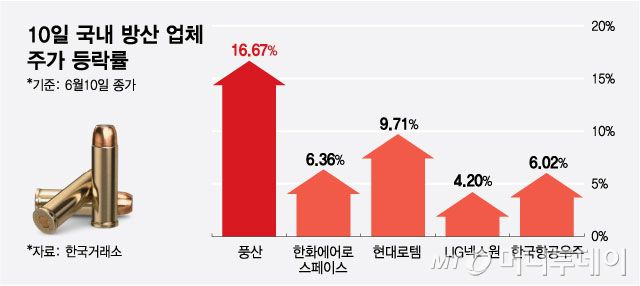

이날 한국거래소에 따르면 풍산은 전날 대비 1만1000원(16.67%) 오른 7만7000원에 거래를 마무리했다. 현대로템(9.71%), 한화에어로스페이스(6.36%), LIG넥스원(4.2%), 한국항공우주(6.02%) 등 방산 빅4를 제치고 가장 높은 상승폭을 기록한 것이다.

그동안 풍산의 주가는 방산 랠리 속 상대적으로 열세였다.

실제로 지난해 연말 대비 전날까지 (1월2일 시가~6월9일 종가) 한화에어로와 현대로템의 주가 각각 173%, 209% 급등했다. 반면 풍산은 32% 밖에 상승하지 못했다.

그러나 이날 풍산 주가는 '어닝 서프라이즈' 기대감에 급등했다. 저평가 매력까지 부각되면서 이날 풍산으로 매수세가 유입됐다.

이날 오전 iM증권은 풍산의 2분기 연결 영업이익이 시장 예상치인 920억원을 큰 폭으로 상회한 1270억원일 것이라는 전망을 내놓았다. 김윤상·공도연 iM증권 연구원은 "방산 부문 호조와 수출 비중 상승에 따른 마진율 개선, 예상치를 상회하는 민간 부문 실적 등으로 실적이 큰 폭 개선될 것"이라고 했다.

풍산은 현재 소총용 5.5mm(밀리미터) 소구경탄부터 K9 전차 등에 사용하는 155mm 사거리연장탄까지 국군이 사용하는 탄약 대부분을 납품 중이다.

앞서 업계에서는 창립 이후 기록적인 실적을 기록했던 지난해 기저 효과로 올해 풍산 실적이 둔화할 것으로 내다봤다. 그러나 도널드 트럼프 미국 대통령 취임으로 지정학적 위기가 확산하면서 올해 방산 부문 호조가 이어졌다.

증권가에서는 앞으로도 글로벌 긴장 관계가 지속되면서 풍산의 탄알 수요 또한 견고한 흐름이 지속될 수 있을 것으로 내다봤다.

백재승 삼성증권 연구원은 "풍산은 지난 2월 한화에어로스페이스향 포탄(대포의 탄알) 장기 공급 수주 계획을 체결했으며 이는 내년부터 풍산 매출에 반영이 될 것"이라며 "여기에 현대로템의 K2전차 폴란드 2차 수출계약 계약도 조만간 이루어질 것으로 예상되며, 이 경우 현대로템향 추가 포탄 수주도 기대할 만하다"라고 설명했다.

폴란드에 K2전차 180대를 공급하는 현대로템의 2차 수출계약은 약 9조원에 달하며, 이달 말에 체결될 예정으로 알려졌다.

여기에 동 가격이 상승하는 점도 긍정적이다. 풍산은 현재 방위산업과 신동(구리 가공) 산업을 함께 영위한다.

최문선 한국투자증권 연구원은 "최근 정광(구리의 원재료)의 공급이 부족해지면서 금속의 공급 부족으로 이어지고 있다"며 "금속 공급의 시발점인 정광이 부족하니 프리미엄(가격)도 덩달아 오르고 있다"고 말했다.

세계 경기가 본격적으로 회복 국면에 접어들면 신동 가격은 더욱 오를 가능성이 크다. 신동 산업은 경기 사이클에 민감하게 반응하는데, 경기 성장 국면에는 신동에 대한 수요가 증가하기 때문이다.

최 연구원은 "앞으로 중국과 미국의 경기가 호전되어 동 수요가 더 늘게 되면 동 가격은 걷잡을 수 없이 상승할 것이다"라며 "동 가격과 주가도 사상 최고가가 멀지 않았다"라고 덧붙이면서 풍산을 방산 업종 내 최선호주로 제시했다.

|

송정현 기자 junghyun792@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

![]() 이 기사의 카테고리는 언론사의 분류를 따릅니다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.