피델리티자산운용에 따르면, 2024년 은퇴한 65세 이상 미국인은 은퇴 이후 임종까지 건강관리 및 의료비에만 총 16만5000달러(약 2억4100만원)를 지출해야 한다. ‘100세 시대’가 되며 기대 수명이 늘자, 의료비 지출 부담도 그만큼 커진 것이다. 2002년과 비교하면, 의료비 부담만 두 배 이상 커졌다. 피델리티자산운용은 “사람은 더 오래 살고 있고, 건강관리 분야 인플레이션율은 평균 인플레이션율을 계속 앞지르고 있다”며 은퇴 시 예상 밖의 의료비 증가에 대비하라고 조언했다.

“실버 쓰나미가 다가온다.” 월스트리트저널(WSJ)은 2025년에 그 어느 때보다 많은 미국인이 65세가 된다며 이같이 보도했다. 미국에선 베이비붐 세대(미국 기준 1946~64년생)가 은퇴하며, 2024~2027년에 매년 410만 명이 65세에 도달한다. 이 집단의 은퇴는 산업에도 영향을 미친다. WSJ에 따르면, 미국 개인연금 가입액은 2022년 3000억달러(약 438조원)에서 올해 5200억달러(약 760조원)로 급증할 전망이다.

노년기 자산 관리가 주목받는 모습을 보여주는 사례다. 소비가 소득을 초과하는 노년기에는 자산 관리의 중요성이 어느 때보다 높아진다. 가뜩이나 기대 수명이 길어진 만큼 의료비 부담이 커져 목돈이 뭉텅뭉텅 나간다. 일부 은퇴자는 ‘내가 남느냐, 돈이 남느냐’ 하는 파산 리스크에 직면한다. 퇴직 후 연금을 수령할 때까지 ‘소득 공백’이 발생하는데, 인플레이션과 생활비 상승은 예산을 압박한다. 이런 가운데 한국에서도 베이비붐 세대(국내 기준 1955~64년생)의 은퇴가 진행 중이다. 이전 세대보다 경제력이 막강한, 역사상 가장 많은 부(富)를 축적한 집단이지만 저성장·고령화·저금리 시대에 은퇴를 맞이해야 하는 형국이다. ‘이코노미조선’은 실버 세대의 노후 자산 관리법을 주식, 부동산, 세금, 건강관리 측면에서 분석했다.

|

자료=통계청 ‘2024 고령자 통계’·‘2024 가계금융복지조사’ |

“실버 쓰나미가 다가온다.” 월스트리트저널(WSJ)은 2025년에 그 어느 때보다 많은 미국인이 65세가 된다며 이같이 보도했다. 미국에선 베이비붐 세대(미국 기준 1946~64년생)가 은퇴하며, 2024~2027년에 매년 410만 명이 65세에 도달한다. 이 집단의 은퇴는 산업에도 영향을 미친다. WSJ에 따르면, 미국 개인연금 가입액은 2022년 3000억달러(약 438조원)에서 올해 5200억달러(약 760조원)로 급증할 전망이다.

노년기 자산 관리가 주목받는 모습을 보여주는 사례다. 소비가 소득을 초과하는 노년기에는 자산 관리의 중요성이 어느 때보다 높아진다. 가뜩이나 기대 수명이 길어진 만큼 의료비 부담이 커져 목돈이 뭉텅뭉텅 나간다. 일부 은퇴자는 ‘내가 남느냐, 돈이 남느냐’ 하는 파산 리스크에 직면한다. 퇴직 후 연금을 수령할 때까지 ‘소득 공백’이 발생하는데, 인플레이션과 생활비 상승은 예산을 압박한다. 이런 가운데 한국에서도 베이비붐 세대(국내 기준 1955~64년생)의 은퇴가 진행 중이다. 이전 세대보다 경제력이 막강한, 역사상 가장 많은 부(富)를 축적한 집단이지만 저성장·고령화·저금리 시대에 은퇴를 맞이해야 하는 형국이다. ‘이코노미조선’은 실버 세대의 노후 자산 관리법을 주식, 부동산, 세금, 건강관리 측면에서 분석했다.

“황금알 낳는 거위” 인컴 자산 주목

노후 자산 관리의 출발은 매년 저축한 돈을 얼마만큼 꺼내 쓸지 계획하는 것이다. 세계적으로 가장 많이 쓰이는 법칙은 ‘4% 룰’ 이다. 1994년 미국의 재무관리사 윌리엄 벤젠이 제시한 4% 룰은 은퇴자가 매년 보유 자산의 4%를 인출하면, 약 30년간 자산이 고갈되지 않을 확률이 높다는 연구를 바탕으로 고안됐다. 10억원의 자금이 있다면, 은퇴 첫해 4000만원을 인출하고, 2년 차에는 인플레이션을 고려해 추가 인출하는 방법이다. 예를 들어 첫해 인플레이션율이 3%라면, 은퇴 2년 차에는 4120만원을 인출한다.

그러나 장수 리스크와 저성장 국면으로 낮아진 투자 수익률은 4% 룰의 적용을 어렵게 한다. CNBC의 자산 관리 상담가인 수지오먼은 4% 룰이 오늘날 환경에는 너무 공격적이고 위험하다며 3%를 시작점으로 제안한다. 인플레이션이 구매력을 갉아먹고, 사람이 어느 때보다 더 오래 살고 있다는 이유에서다. 전문가는 3~3.5%를 첫해 인출하는 것이 현실적이라고 조언한다.

노후 자산 관리의 핵심은 안정적인 현금 흐름 창출이다. 연금이 대표적이다. 은퇴가 임박한 사람이 아니라면 ‘3층 연금’의 탑을 쌓아두는 것이 도움 된다. 국가가 보장하는 공적 연금을 1층에 두고 2층에 퇴직연금, 3층에 개인연금을 쌓는 것이다.

저금리 시대에는 은행 이자만으로 물가 상승률을 따라가기 힘들기에 투자가 필수다. 마이클 핀케 미국 금융서비스대 자산관리학과 교수는 “기본적인 생활을 유지하는 데 필요한 최소한의 금액은 저위험 투자 상품이나 연금 등으로부터 안정적으로 충당하라”면서 “남은 자산은 적절한 수준의 투자 위험을 감수하면서 운용하라”고 조언한다.

현금 흐름 창출에 특화된 투자처는 인컴 자산이다. 시세 차익보다 배당, 이자 등 정기적인 수익을 목적으로 한다. 시세 변동은 있지만 규칙적으로 현금이 지급되므로 중위험· 중수익 상품으로 분류된다. 고배당주나 배당 ETF(Exchange Traded Fund·상장지수펀드), 리츠(REITs) 등이 인컴 자산이다. 실제로 국내 자산운용 업계에서는 투자자에게 안정적인 인컴 소득을 가져다주는 것을 목표로 하는 타깃인컴펀드(TIF)가 주목받고 있다. TIF는 시장 국면에 따라 배당주, 국채, 리츠 등에 맞춤 분산 투자한다. 청장년층이라면, 타깃데이트펀드(TDF)에 미리 가입해 노후를 대비할 수 있다. TDF는 투자자의 은퇴 예상 시점을 타깃으로 정하고, 생애 주기에 따라 포트폴리오를 자동으로 조정해 준다. 은퇴 시점이 다가올수록 위험 자산 보유 비중을 점차 축소한다. 에프엔가이드에 따르면, 국내 TDF 설정액은 2020년 초 2조8145억원에서 2024년 초 9조1152억원으로 급증했다.

|

현금 부족하면 주택 연금이 대안

국내 실버 세대는 전체 자산에서 부동산이 차지하는 비중이 특히 높다. 통계청에 따르면, 60세 이상 노령층 가구주의 자산 중 부동산이 차지하는 비중이 77.7%에 달했다. 집 한 채 갖고 있지만 생활비가 부족한 실버 세대는 한국주택금융공사의 주택 연금을 활용해 현금 흐름을 만들 수 있다. 집을 담보로 제공하는 대신, 평생 연금을 받는 상품이다. 연금 수령액이 집값을 초과해도 사망할 때까지 안정적으로 돈을 받고, 반대로 집값보다 적은 금액을 수령했을 경우 잔액을 상속인에게 준다. 정액형, 종신 지급 방식의 경우 70세가 3억원 주택으로 가입하면 매월 약 89만2000원을 수령할 수 있다. 집값 상승기라면 보유 후 시세 차익을 노리는 게 이득이고, 집값 하락이 예상된다면 주택 연금이 훨씬 유리하다.

월세를 받는 수익형 부동산에 투자하는 것도 방법이다. KB부동산은 55세 이상인 은퇴자라면 시세 차익보다는 안정적인 임대 수익 중심의 수익형 부동산에 투자하라고 조언한다. 은퇴자는 수익형 부동산에서 나오는 현금 흐름으로 생활해야 하니, 자산 가치 상승을 노리기보다 임대 수익률이 중요하다는 조언이다. KB부동산은 임대 수익률이 높으면서 관리가 쉬운 수익형 부동산으로 오피스텔, 섹션 오피스, 원룸을 꼽는다.

버는 것만큼 아끼는 것도 중요

투자로 소득을 늘리는 것만큼 고정 비용을 줄이는 데도 관심을 둬야 한다. 첫 번째는 세금 줄이기다. 연금저축이나 개인형퇴직연금(IRP) 등 연금 계좌를 활용하면 연간 900만원까지 13.2%(총급여 5500만원 이하는 16.5%) 세액공제를 받으며 저축할 수 있다. 또 금융 소득 종합과세 대상이 아닐 경우 개인종합자산관리계좌(ISA)를 통해 최대 200만원까지 비과세 혜택을 받을 수 있다. 증여세는 10년간 미성년 자녀 2000

만원, 성년 자녀 5000만원, 배우자 6억원까지 비과세되고, 퇴직금은 일시금으로 받지 않고 연금으로 수령하면 세금 부담을 30~40%가량 줄일 수 있다.

노후 자산을 위협하는 의료비를 아끼려면 건강을 지켜야 한다. 건강을 지키면 의료비를 포함해 요양 시설이나 간병비 등 돌봄 비용이 동반 감소한다. ‘근(筋·근육) 테크는 최고의 재테크’다. 노화가 진행되면 근육량이 감소하는데, 근육이 빠지면 면역력이 떨어져 합병증이 생기기 쉽고 낙상 사고 위험이 커지기 때문이다. 박현영 국립보건연구원장은 “저항성 운동(근력운동)을 꾸준히 수행한 집단은 그러지 않은 집단보다 근 감소증 위험이 최대 45% 감소했다”면서 “걷기와 수영 등 유산소운동도 심혈관 질환, 당뇨병 등 만성질환 예방에 효과가 있다”고 조언했다.

Plus Point

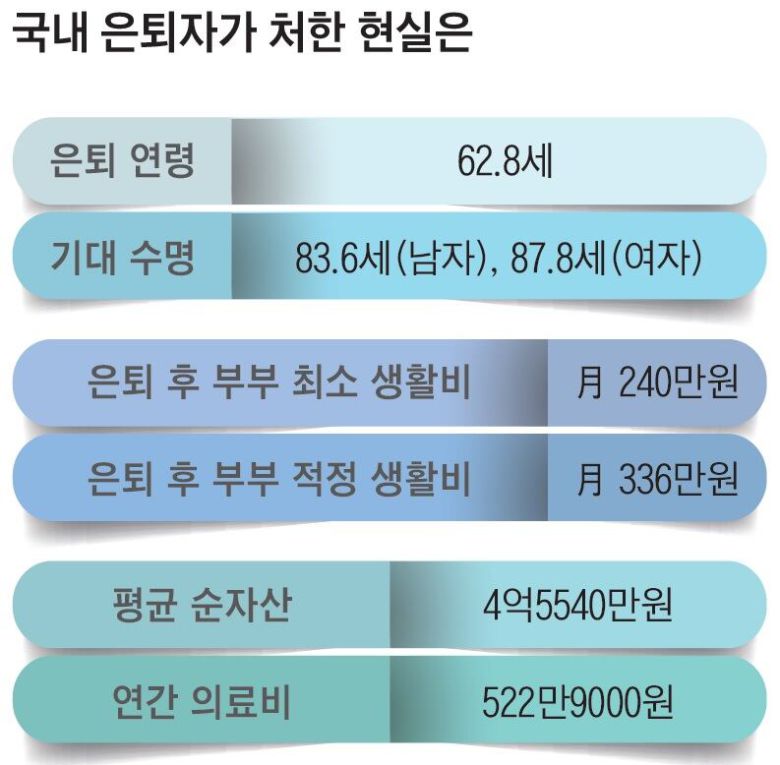

“ 노후 준비 잘돼 있다” 비율 8.4% 불과

통계청이 작년 말 발표한 ‘2024년 가계금융복지조사’에 따르면, 은퇴 후 가구주의 월 최소 생활비는 2인 기준 240만원으로 집계됐다. 적정 생활비는 월 336만원이었다. 이는 5년 전보다 각각 40만원, 45만원가량 늘어난 금액이다. 은퇴 후 감당해야 하는 생활비 부담이 매년 커지고 있다. 또 가구주가 예상한 은퇴 연령은 68.3세였지만, 실제 은퇴하는 나이는 62.8세로 예상보다 5년가량 빨랐다. 62.8세에 은퇴해 100세까지 적정 생활비로 살려면 2인 기준 약 15억원이 필요하다는 계산이 나온다. 조사에 따르면, 가구주의 52.5%는 ‘노후 준비가 잘 돼 있지 않다’고 응답했다. ‘노후 준비가 잘돼 있다’는 비율은 8.4%에 불과했다.

이코노미조선=고성민 기자

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>