[이지홍 기자]

은행뿐 아니라 금융권 전체가 스트레스 DSR 사정권에 포함됐다. 특히 제2금융권의 경우 기존에는 주택담보대출만 대출 규제 대상이 됐지만 이제 신용·기타대출까지 모든 가계 대출 한도가 축소된다.

20일 금융위원회에 따르면 3단계 스트레스 DSR의 가장 큰 특징은 모든 업권의 가계대출에 규제가 적용된다는 것이다. 금융위 관계자는 "이번 3단계 조치로 모든 가계대출이 통제 대상에 포함됐다는 의미가 있다"고 밝혔다.

우선 2단계에서는 규제 대상이 아니었던 기타대출이 올 하반기(7월)부터 3단계 DSR 규제를 받는다. 기타대출은 토지‧상가 담보대출, 예금 담보대출 등을 일컫는다.

|

은행뿐 아니라 금융권 전체가 스트레스 DSR 사정권에 포함됐다. 특히 제2금융권의 경우 기존에는 주택담보대출만 대출 규제 대상이 됐지만 이제 신용·기타대출까지 모든 가계 대출 한도가 축소된다.

20일 금융위원회에 따르면 3단계 스트레스 DSR의 가장 큰 특징은 모든 업권의 가계대출에 규제가 적용된다는 것이다. 금융위 관계자는 "이번 3단계 조치로 모든 가계대출이 통제 대상에 포함됐다는 의미가 있다"고 밝혔다.

우선 2단계에서는 규제 대상이 아니었던 기타대출이 올 하반기(7월)부터 3단계 DSR 규제를 받는다. 기타대출은 토지‧상가 담보대출, 예금 담보대출 등을 일컫는다.

또 제2금융권에서는 규제를 받지 않던 신용대출도 새롭게 규제 대상에 포함됐다. 신용대출은 잔액이 1억원을 초과하면 스트레스 금리가 더해지는데, 금융당국은 신용대출의 경우 금리 유형과 만기 3년 미만 여부에 따라 차주별 대출 한도가 2단계 대비 100만~400만원(2~3%) 줄어들 것으로 보고 있다.

예컨대 연 소득 1억원인 차주가 연 5.5% 금리로 5년 만기 일시상환 조건의 신용대출을 받을 때 현재 대출 한도는 1억5200만원이다. 하지만 스트레스 DSR 3단계가 시행되면 1억4800만원으로 한도가 400만원(약 3%) 줄어든다.

대출한도 축소 전 '막차' 수요 우려…2금융권도 '사정권'

이로써 주담대뿐만 아니라 카드론, 자동차금융 등 모든 가계 대출에서 대출 한도가 축소되는 것이다. 이에 업계에선 2금융권에도 3단계 스트레스 DSR 시행을 앞두고 가계 대출 '막차' 수요가 확산될 것이라는 우려의 목소리가 나왔다.

|

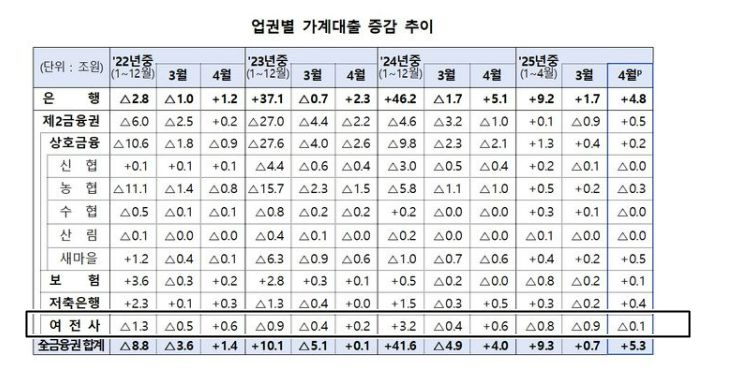

금융당국이 발표한 4월 가계대출 동향에 따르면 금융권이 가계대출 증가세로 골머리를 앓는 와중에도 여전사(여신전문금융회사)만큼은 지속적으로 가계대출 감소세를 보였다. 지난 3월에는 전월대비 9000억원, 지난 4월에는 전월대비 1000억원 감소했다.

|

5대 신용카드사. 사진 = 연합뉴스 |

그러나 앞으로는 제2금융권 신용대출, 기타대출이 새롭게 규제 대상에 포함되면서 여전사도 5월 가계 대출 급증을 우려해야 하는 상황이 온 것이다. 특히 금융위에 따르면 오는 9월부터 제2금융권의 예금자보호한도가 상향 조정(5천만원 → 1억원)되면서 제2금융권으로 유입된 예금이 제2금융권 대출 확대로 이어질 우려가 있다. 예금이 많아지면 상환 능력이 커지고 특히 예금 담보 대출의 경우 담보가치가 올라가기 때문이다.

이에 대해 금융당국은 모든 금융권에서 가계부채 추세를 집중 모니터링하겠다는 입장이다. 금융위는 "3단계 스트레스 DSR 시행 이전 대출 쏠림현상 등을 감안하여 全금융회사의 월별‧분기별 관리목표 준수 여부 등을 집중 모니터링할 계획"이라고 밝혔다.

제2금융권의 규제 시행 전 막차 수요 우려에 대해선 금융위원회 권대영 사무처장은 "향후 금리인하에 대한 기대감, 제2금융권 예금자보호한도 확대 영향 등 리스크 요인에 대비한 선제적인 가계부채 관리가 필요하다"고 밝혔다. 또 규제 시행 후 대출 한도 축소에 대해선 "3단계 스트레스 DSR 시행으로 서민·취약계층 등 실수요자에게 과도한 자금위축이 발생하지 않는지도 꼼꼼하게 살펴 나가겠다"고 밝혔다.

<저작권자 Copyright ⓒ 이코노믹리뷰 무단전재 및 재배포 금지>