저PBR(주가순자산비율) 기업이 코리아 디스카운트의 요인으로 지목됐다. 이재명 더불어민주당 대선후보가 "PBR 0.2배 미만인 기업을 국내 증시에서 퇴출해야 한다"며 논의의 장을 열어젖혔다. 하지만 저PBR 기업을 기계적으로 솎아내는 게 옳은지는 따져봐야 한다. 중복상장 등 저PBR의 근본 원인을 그대로 둔 채 퇴출을 밀어붙여선 안 된다는 목소리도 나온다.

![PBR 0.2배 미만의 저평가 기업을 증시에서 퇴출해야 한다는 주장이 나온다.[사진|뉴시스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/74/2025/05/02/24c6838d3a2148e7bd6968cff9e71a64.jpg) |

PBR 0.2배 미만의 저평가 기업을 증시에서 퇴출해야 한다는 주장이 나온다.[사진|뉴시스] |

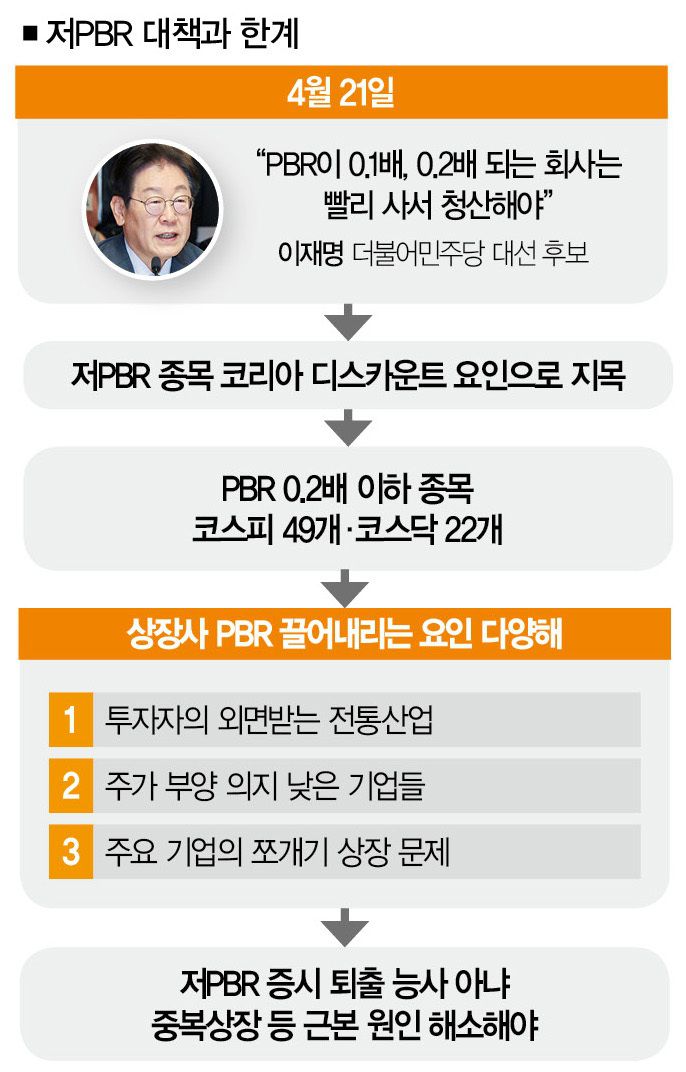

국내 증시의 저평가 논란이 다시 들끓고 있다. 주가순자산비율(PBR)이 0.2배 미만인 상장사는 증시에서 퇴출해야 한다는 주장이 제기되면서다. 논란의 발단은 4월 28일 더불어민주당 21대 대선 후보로 선출된 이재명 후보의 말이었다.

이 후보는 앞선 4월 21일 금융투자협회를 찾아가 개최한 간담회에서 "PBR이 0.1배, 0.2배 되는 회사는 빨리 사서 청산해야 하는 것 아니냐"며 "적대적 인수·합병(M&A)을 하든지 해서 청산해야 한다"고 말했다.

그는 "PBR 0.1배를 매각하면 이론적으로 10배 남는 장사"라며 "시장의 물을 흐리는 것은 반드시 정리해야 한다"고 꼬집었다. 한국 증시의 고질병인 '코리아 디스카운트'를 해소하기 위해선 저PBR 종목을 정리해야 한다는 거다.

시장에서도 저PBR 기업을 청산할 필요성이 있다고 언급했다. 이날 간담회에 참석한 서유석 금투협회장은 "PBR 1배 이하인 기업이 한국에 많다는 게 큰 문제"라며 "0.8배 아래로 떨어진 PBR을 두배인 1.6배로만 만들어도 코스피지수가 5000포인트는 될 것"이라고 언급했다.

그렇다면 PBR이 뭐기에 논란의 도마에 오른 걸까. PBR은 기업의 시가총액을 순자산으로 나눈 값으로, 기업의 주가가 순자산의 몇배에 거래되는지 보여주는 지표다. PBR이 1배를 밑도는 것은 주가가 기업의 순자산가치보다 낮다는 의미다. 일례로 PBR이 0.5배인 기업은 주가가 순자산가치의 절반 수준에 불과하다.

■ 저PBR 기업들 = 국내 증시에 상장한 종목 중 PBR이 0.2배를 밑도는 곳은 얼마나 될까. 한국거래소에 따르면 4월 28일 기준 PBR이 0.2배 이하인 종목은 71개(거래정지 종목 제외)를 기록했다. 코스피 상장 종목이 49개, 코스닥 소속 기업이 22개였다.

국내 증시에서 PBR이 가장 낮은 곳은 롯데쇼핑과 한신공영으로 PBR이 각각 0.1배에 불과했다. 흥미로운 건 코오롱(0.12배), 태광산업(0.13배), 현대제철(0.15배), 한화생명(0.16배), 이마트(0.16배), KCC건설(0.16배), 넥센(0.19배), 삼천리(0.19배) 등 이름만 대면 알 만한 대기업이 즐비했다는 점이다.

|

이는 PBR을 끌어내리는 요인이 다양하기 때문이다. 기업의 사업 영역이 전통 제조업이나 유통업에 속해 투자자의 외면을 받으면 PBR은 떨어진다. 단순히 저PBR 기업을 정리해야 한다고 주장할 게 아니라 저PBR의 근본 원인을 찾아봐야 한다는 주장에 힘이 실리는 이유다.

■ 저PBR 근본 원인 = 시장이 꼽은 저PBR의 대표적인 요인은 '쪼개기 상장'이다. 이는 국내 대기업의 성장 과정과 맞물려 있는 고질적 병폐다. 지금까지 재벌 총수들은 순환출자구조를 활용해 소수 지분으로 기업을 장악해 왔다.

이 과정에서 주로 사용해온 전략이 '쪼개기 상장'이다. 돈이 될 만한 기업을 인적분할이나 물적분할로 떼낸 뒤 다시 상장하는 방식을 써왔다는 거다. 이 때문인지 국내 증시의 중복상장 비율은 18.38%에 달한다(IBK투자증권). 중복상장 비율이 0.35%인 미국과 비교하면 52배 이상 높은 수치다. 일본(4.38%), 중국(1.98%)과 비교해도 매우 높다.

문제는 중복상장한 기업은 제 가치를 받기 힘들다는 점이다. 모회사와 자회사를 증시에 동시에 상장했으니 기업 이익을 중복 계산하는 문제가 발생할 수밖에 없어서다.

김종영 IBK투자증권 애널리스트는 "국내 증시의 중복상장으로 인해 발생하는 지배주주 순이익 기준 더블카운팅 비율은 2019~2023년 평균 11% 수준에 달했다"며 "국내 증시의 밸류에이션 회복을 위한 가장 이상적인 방법은 기업의 자발적인 합병을 통해 중복 상장을 제거하는 것"이라고 설명했다. 한편에서 중복상장을 금지하거나 엄격하게 제한하는 규제가 필요하단 주장이 나오는 것도 같은 맥락에서다.

■중복상장 해결하면… = 그럼 중복상장 문제를 해결하면 기업의 PBR이 높아질까. 여기 참고할 만한 사례가 있다. 메리츠금융지주다. 2022년 11월 메리츠화재와 메리츠증권을 상장폐지하고 100% 자회사로 편입하겠다고 밝힌 메리츠금융지주는 2023년 4월 25일 통합지주사로 첫 거래를 진행했다.

중복상장을 제거한 효과는 곧바로 나타났다. 2020년 0.39배에 불과했던 PBR은 2023년 1.17배로 상승했고, 지난해 말 기준 1.85배로 더 뛰어올랐다. 주가 역시 상승곡선을 유지하고 있다.

2022년 11월 2만원대에 불과했던 메리츠금융지주의 주가는 메리츠화재와 메리츠증권 합병 이후 상승세를 타기 시작했고, 지난해 10월 10만원대를 돌파했다. 올 3월 6일엔 12만7200원을 기록하며 사상 최고가를 경신하기도 했다. 중복상장을 없앤 이후 주가가 6배 가까이 치솟은 셈이다.

![[사진|뉴시스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/74/2025/05/02/bdef19ae1ea544f5a029da116fdcf2d6.jpg) |

[사진|뉴시스] |

정우철 블랙펄자산운용 대표는 "코스피지수가 2000포인트대를 기록했던 2010년 국내 증시의 시가총액은 1150조원, 상장회사는 1806개였다"며 "15년이 흐른 지금 시총은 2463조원, 상장회사는 2877개로 각각 114.1%, 59.3% 증가했지만 코스피지수는 2000포인트에서 2500포인트로 25.0% 상승하는 데 그쳤다"고 말했다.

그는 "2023년 2차전지 산업이 붐을 일으키자 주요 대기업이 쪼개기 상장으로 관련 회사를 증시에 입성시키면서 크고 작은 논란을 일으켰다"며 "이런 중복상장이 국내 증시의 저평가 기조를 부추기는 요인으로 작용하고 있다"고 꼬집었다.

강서구 더스쿠프 기자

ksg@thescoop.co.kr