우리나라 관세 협상팀은 관세, 경제 안보, 투자 협력 3개 안건을 들고 미국에 갔다가 한개 안건을 혹처럼 붙여왔다. 환율이다. 미 재무부도 곧 환율보고서를 발표한다. 미국과의 관세 협상에서 환율이 왜 치명적인 약점이 될 수 있는지 알아봤다.

![최상목 부총리 겸 기획재정부 장관이 지난 4월 24일 미국 워싱턴DC 주미대사관에서 안덕근 산업통상자원부 장관과 함께 한미 통상 협의 관련 합동브리핑을 하고 있다. [사진 | 뉴시스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/74/2025/04/29/d46f09a6238d41438db7e487c18eb8aa.jpg) |

최상목 부총리 겸 기획재정부 장관이 지난 4월 24일 미국 워싱턴DC 주미대사관에서 안덕근 산업통상자원부 장관과 함께 한미 통상 협의 관련 합동브리핑을 하고 있다. [사진 | 뉴시스] |

미국은 우리의 환율 정책을 세가지 측면에서 보고 있다. 첫째, 관세 협상을 주도하는 스콧 베선트 재무장관은 달러 가치가 강해져야 미국 내 물가 부담이 줄어든다고 보고 있다. 둘째, 전통적으로 미국은 원·달러 환율, 정확히 말하면 원화 가치의 인위적인 평가절하를 항상 의심했다. 셋째, 한국이 환율조작 관찰 대상국으로 다시 지정된 이유는 무역흑자가 아닌 경상수지 흑자 때문이라는 시각이다.

먼저 스콧 베선트가 원하는 강달러 문제다. 스콧 베선트가 관세 협상을 주도하는 한 환율은 가장 민감하게 다뤄질 의제다. 베선트 재무장관은 강달러가 미국의 수입품 가격 하락에 기여할 것이라고 주장한다.

지난 1월 인사청문회에서 베선트는 관세 부과가 미국 내 물가를 상승시킬 것이라는 경제학적 상식을 이렇게 반박했다. "우리가 다른 나라들에 10% 관세를 부과하면, 달러 가치는 40% 정도 상승한다. 10% 관세라는 가격 상승분의 4%가 달러 가치 상승으로 상쇄된다. 나머지 4%를 해외 생산자가 부담하면(가격 상승으로 전가하지 않는다는 얘기), 미국 소비자는 10% 관세 상승 중에서 2% 정도만 더 지불하면 된다."

베선트의 근거는 이렇다. 미국이 다른 나라 수입품에 관세를 일방적으로 부과하면, 미국 소비자의 수입품 수요가 줄어들고, 그러면 미국의 외국 통화 수요도 감소하는데, 외국이 보복 관세를 부과하지 않으면 이들의 달러 수요가 줄지 않으므로, 달러 가치가 상승한다는 얘기다. 예일대 산하 예산연구소는 "달러 가치의 상승은 관세의 30~50%를 상쇄시킬 것"이라고 주장했다.

그런데 미국의 이런 낙관은 다른 나라가 통화 가치를 인위적으로 조작하면 물거품이 된다. 더스쿠프는 지난 4월 15일 '달러당 1500원이 뉴노멀? 원화가치 하락 의도적일까'라는 기사에서 환율의 하락이 어떻게 관세를 우회하고, 무역흑자에 작용할 수 있는지 중국 위안화의 사례를 들어서 자세히 설명했다.

![[사진 | 뉴시스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/74/2025/04/29/987b8f970e704fbba20267a36f3e8f3f.jpg) |

[사진 | 뉴시스] |

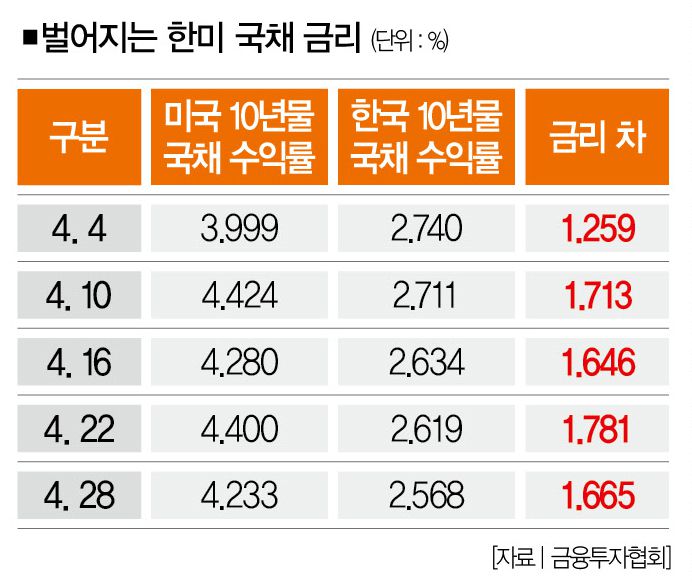

일반적으로 한 나라의 10년물 국채 수익률(금리)이 낮거나, 부채가 많거나, 통화량 증가 속도가 더 빨라도 통화 가치는 하락한다. 변수도 있다. 스콧 베선트가 아닌 도널드 트럼프의 경제계 인사들은 약달러가 필요하다고 주장하기 때문이다.

스티브 미란 백악관 경제자문위원장, 차기 재무장관 후보인 로버트 라이트하이저 전 무역대표부(USTR) 대표, 피터 나바로 백악관 무역·제조업 고문이 대표적이다. 이창용 한은 총재가 지난 4월 25일 재무부와의 환율 논의가 '긍정적'이라고 한 말의 속뜻은 이런 관계를 고려한 발언일 수 있다.

마지막으로 경상수지 흑자 문제다. 재무부는 대미對美 무역흑자 150억 달러 이상, 경상수지 흑자가 국내총생산(GDP) 3% 이상, 8개월 동안 GDP 2% 이상 달러 순매수 등 3가지 중 2개가 해당하면 관찰대상국, 3개 다 해당하면 환율조작국으로 분류한다.

우리는 최근 미 재무부 환율보고서 3번 중 2번은 무역흑자 150억 달러 이상 조건만 충족해 관찰 대상국에서 빠졌지만, 지난해 11월 기준으로 경상수지 흑자가 GDP의 3% 이상이 되면서 2개 조건을 만족시켜 관찰대상국에 재지정됐다. 우리나라 경상수지 흑자 규모는 2024년 6월 기준 GDP의 3.7%로 1년 전 0.2%보다 많이 증가했다.

미국은 왜 경상수지 흑자를 환율과 연결 지을까. 경상수지는 상품 무역, 서비스 교역, 배당과 이자 등 투자 항목으로 나뉜다. 상품 무역은 관세율로 통제하고, 서비스에서 한국은 적자국이다. 그러면 미국이 환율 협상에서 주목하는 것은 배당과 이자, 이를테면 우리의 미국 투자 부분이라는 결론이 나온다.

2024년과 2025년 경상수지를 항목별로 비교해 보면, 우리나라의 투자소득(배당과 이자)은 지난해 1~2월 37억8000만 달러에서 올해 같은 기간 56억5000만 달러로 급증했다.

|

|

그런데 이게 환율엔 어떤 영향을 미칠까. 우리는 오랜 기간 미국 등 해외와 무역에서 흑자를 냈다. 기업들이 해외에서 벌어들인 달러를 모두 국내로 들여왔다면, 원화 가치가 지금처럼 낮을 수가 없다. 막대한 달러를 오랜 기간 국내에서 원화로 바꾸면, 원화 가치는 올라가기 때문이다.

미국은 한국 기업들이 수출로 확보한 달러를 한국으로 들여오지 않고, 해외 특히 미국의 빚(국채) 규모를 늘리는 데 쓴다고 의심할 수 있다. 실제로 한국은행이 지난 2월 발표한 국제투자대조표를 보면, 10년 전 0이었던 한국의 순대외금융자산(대외투자-대외부채)은 지난해 12월 말 기준 1조1023억 달러로 급증했다.

한정연 더스쿠프 기자

jeongyeon.han@thescoop.co.kr