포트폴리오 태반이 비유동 자산군

현금화 시간 오래 걸리고 할인 매각 불가피

미 대학 부자 만들어준 예일 모델

트럼프 시대에는 오히려 취약점

현금화 시간 오래 걸리고 할인 매각 불가피

미 대학 부자 만들어준 예일 모델

트럼프 시대에는 오히려 취약점

반(反)유대주의, 다양성·형평성·포용성(DEI) 문제로 도널드 트럼프 미국 대통령이 하버드대에 대한 각종 연구자금 지원을 중단하고 면세 특권 박탈과 외국 유학생 입학 금지 등을 위협했다. 미 행정부와 마찰을 빚고 있는 하버드대는 연방 정부 지원을 못 받게 되면서 정리해고까지 검토 중이다. 동결된 지원금은 약 22억달러(약 3조1400억원). 하버드대가 지난 수십년간 쌓은 500억달러대의 기부금과 비교하면 적은 금액이지만, 충격은 상당하다.

기부금 76조원 가진 하버드, 정리해고 고려 중

트럼프 행정부는 지난 15일(현지시간) 하버드대에 대한 연방 정부 지원금 22억달러를 동결하겠다고 밝혔다. 백악관은 캠퍼스 내 만연한 반유대주의에 맞서기 위한 조처라는 성명을 냈으나, 하버드대 측은 "교육 통제"라며 공개적으로 반발했다. 이번 지원금 동결로 하버드대 안에서는 인력 감축이 예고되고 있다. 미 CNN 보도에 따르면 하버드대 의학전문대학원(의전원)은 인원 감축 가능성에 대비하고 있으며 보건대학원(HSPH) 역시 정리해고 및 박사 정원 감축을 진행 중이다.

하버드대는 지난해 기준 534억달러(약 76조원)의 기부금, 일명 발전기금을 보유하고 있다. 하지만 대학 재단이 보유한 천문학적인 기금으로도 삭감된 지원금을 보전하는 건 불가능한 것으로 전해졌다. 사실 하버드대는 발전기금 수익으로 연간 예산의 단 3분의 1만 충당하고 있으며 나머지는 정부 지원, 등록금을 비롯한 다른 수입에 의존하고 있다.

기부금 76조원 가진 하버드, 정리해고 고려 중

|

미 연방 정부의 하버드대 지원 동결 결정에 대해 반발하는 시위대. AFP 연합뉴스 |

트럼프 행정부는 지난 15일(현지시간) 하버드대에 대한 연방 정부 지원금 22억달러를 동결하겠다고 밝혔다. 백악관은 캠퍼스 내 만연한 반유대주의에 맞서기 위한 조처라는 성명을 냈으나, 하버드대 측은 "교육 통제"라며 공개적으로 반발했다. 이번 지원금 동결로 하버드대 안에서는 인력 감축이 예고되고 있다. 미 CNN 보도에 따르면 하버드대 의학전문대학원(의전원)은 인원 감축 가능성에 대비하고 있으며 보건대학원(HSPH) 역시 정리해고 및 박사 정원 감축을 진행 중이다.

하버드대는 지난해 기준 534억달러(약 76조원)의 기부금, 일명 발전기금을 보유하고 있다. 하지만 대학 재단이 보유한 천문학적인 기금으로도 삭감된 지원금을 보전하는 건 불가능한 것으로 전해졌다. 사실 하버드대는 발전기금 수익으로 연간 예산의 단 3분의 1만 충당하고 있으며 나머지는 정부 지원, 등록금을 비롯한 다른 수입에 의존하고 있다.

美 부자 대학들의 맹점…기부금 태반이 비유동 자산

정부 지원 동결에 피해를 보는 교육기관은 하버드대뿐만이 아니다. 하버드대처럼 수십조원어치 발전기금을 쌓아 둔 아이비리그 대학들 대부분도 대학 운영은 정부 자금에 의존한다. 이는 유동화가 어려운 발전기금의 특성에 기인한다.

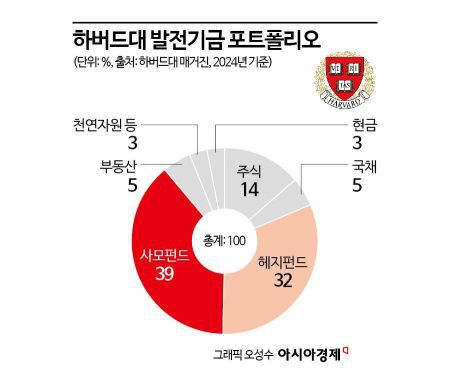

하버드대 발전기금 포트폴리오는 전체 자산 중 19%가 주식, 국채 등에 투자하는 '공개 유동성·채권'으로 구성돼 있다. 언제든 팔아 달러로 바꿀 수 있는 유동 자산이다. 나머지는 헤지펀드·사모펀드와 천연자원 등 실물자산, 부동산에 투자하고 있다. 매각이 쉽지 않은 비유동 자산에 해당한다.

일례로 대학 발전기금은 유한책임조합(LP)을 통해 헤지펀드·사모펀드에 투자한다. 급히 자본금을 빼야 하는 상황에 처할 경우, 기금은 해당 LP를 대신 인수해 줄 기관을 찾아 협상해야 한다. 이 과정은 매우 복잡하고 시간도 오래 걸린다. 게다가 헤지펀드·사모펀드 투자는 상당한 리스크를 수반하므로, 불황기엔 기피의 대상이 된다. 결국 발전기금은 매각 성공을 위해 LP에 할인가를 적용해야 할 수도 있다. '헤어컷'(Haircut·자산의 가치를 시장 현실에 맞게 깎는 것)은 발전기금이 보유한 다른 고위험 자산 평가액에도 영향을 미치며, 이로인해 순식간에 총자산이 쪼그라들 수도 있다.

|

*총계와 자산 합산 수치가 일치하지 않는 이유는 반올림 때문. |

정부 지원 동결에 피해를 보는 교육기관은 하버드대뿐만이 아니다. 하버드대처럼 수십조원어치 발전기금을 쌓아 둔 아이비리그 대학들 대부분도 대학 운영은 정부 자금에 의존한다. 이는 유동화가 어려운 발전기금의 특성에 기인한다.

하버드대 발전기금 포트폴리오는 전체 자산 중 19%가 주식, 국채 등에 투자하는 '공개 유동성·채권'으로 구성돼 있다. 언제든 팔아 달러로 바꿀 수 있는 유동 자산이다. 나머지는 헤지펀드·사모펀드와 천연자원 등 실물자산, 부동산에 투자하고 있다. 매각이 쉽지 않은 비유동 자산에 해당한다.

일례로 대학 발전기금은 유한책임조합(LP)을 통해 헤지펀드·사모펀드에 투자한다. 급히 자본금을 빼야 하는 상황에 처할 경우, 기금은 해당 LP를 대신 인수해 줄 기관을 찾아 협상해야 한다. 이 과정은 매우 복잡하고 시간도 오래 걸린다. 게다가 헤지펀드·사모펀드 투자는 상당한 리스크를 수반하므로, 불황기엔 기피의 대상이 된다. 결국 발전기금은 매각 성공을 위해 LP에 할인가를 적용해야 할 수도 있다. '헤어컷'(Haircut·자산의 가치를 시장 현실에 맞게 깎는 것)은 발전기금이 보유한 다른 고위험 자산 평가액에도 영향을 미치며, 이로인해 순식간에 총자산이 쪼그라들 수도 있다.

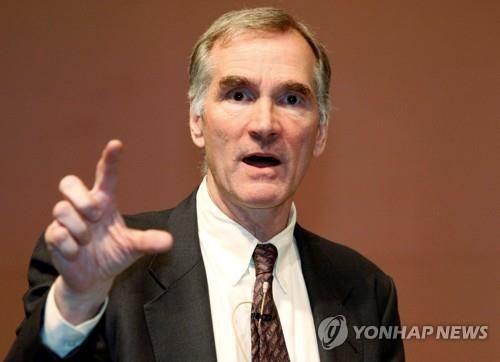

데이비드 스웬슨 예일 모델의 취약점

|

1985년 예일대 기금 운용 책임자로 영입돼 '예일 모델'을 만든 데이비드 스웬슨. 연합뉴스 |

하버드대 뿐 아니라 미국 대학 발전기금 포트폴리오 태반이 비유동 자산으로 구성됐다. 사실 이같은 발전기금 운용 전략은 예일대에서 처음으로 고안했으며, 이 때문에 '예일 모델'로 불려 왔다. 예일 모델 이전에 기금 운용 기구들은 '60/40 모델'을 애용했다. 포트폴리오를 주식 60%, 채권 40%로 구성하는 간단한 전략으로, 비록 수익률은 상대적으로 낮지만 자산 가치가 급변하는 위기 상황에 대처하기 용이하고 급전이 필요할 때 자산 매각이 쉬웠다.

그러나 1985년 예일대 기부금 운용 최고 책임자로 영입된 데이비드 스웬슨은 60/40 모델을 폐기하고 자신의 전략을 밀어붙였다. 유동화가 어렵지만 수익률은 훨씬 높은 사모펀드, 헤지펀드, 자원 등으로 '분산 투자'하는 방식이다. 스웬슨의 예일 모델은 20년간 연평균 13.4%의 수익률을 냈고, 덕분에 미국 대학들은 막대한 발전기금을 쌓아 대학 경쟁력을 높일 수 있었다.

미국 대학에 풍요를 가져다준 예일 모델은 현재 급변하는 정세에 맞닥뜨렸다. 미국 대학가에서도 예일 모델의 취약성을 지적하는 목소리가 나오고 있다. 투자사 밀버그 팩터스의 창업자인 레너드 밀버그 회장은 지난 8일 프린스턴대 학보사 기고 글에서 "비유동 자산에는 두 가지 위험이 있다. 첫째로 큰 할인 없이 자산을 매각하기 어렵거나 불가능하다는 것, 두 번째로 자산의 가치를 정확히 평가하기 어렵다는 것"이라며 "호황기에 이런 단점이 부각되지 않았지만, 트럼프 시대엔 아니다. 대학은 대규모 기금 인출에 대비할 수 있어야 한다"고 지적했다.

임주형 기자 skepped@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![]() 이 기사의 카테고리는 언론사의 분류를 따릅니다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.